|

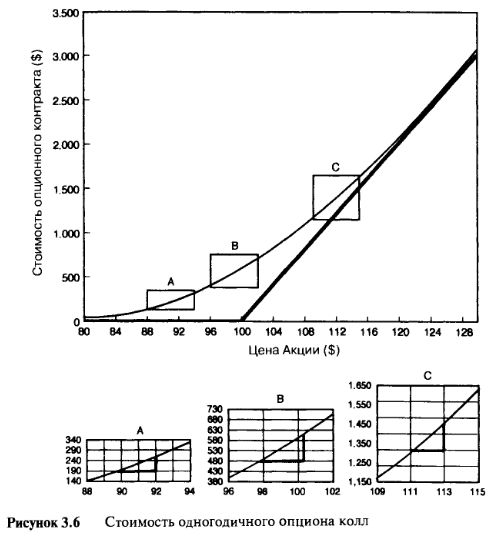

Теперь нам нужно подробно рассмотреть, каким образом меняется экспозиция по акции опциона колл. Весьма удобно, как для этой, так и для многих других экспозиций, рассматривать более долгосрочный опцион, поэтому Рисунок 3.6 показывает кривую цены одногодичного опциона колл с ценой исполнения $100. Для упрощения предположим, что мы имеем дело с ситуацией при нулевой процентной ставке, а опцион ведет себя полностью в соответствии с моделью Блэка-Шоулза. Этот опцион будет использоваться в качестве образца на протяжении всей четвертой главы, а подробный перечень цен будет представлен ниже. Однако здесь особое внимание нужно обратить на три точки кривой "А", "В" и "С".

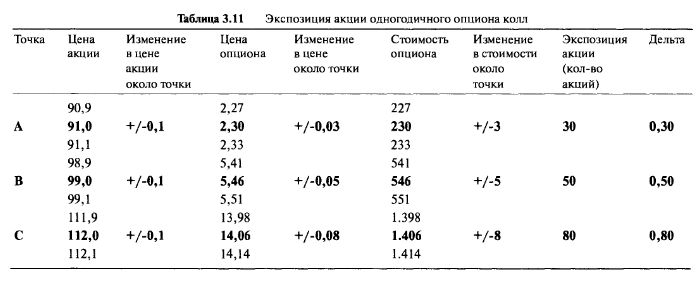

Цены опциона, стоимость опционного контракта и выявленные значения эквивалентности акции относительно этих точек приведены в Таблице 3.11.

Точка "А": с опционом без денег

В точке "Л' при цене акции $91 опцион оценивается в $2,30, поэтому один опционный контракт будет стоить 100х$2,30=$230. Если цена акции увеличивается или уменьшается на очень маленькую сумму, скажем, на 10 центов, или $0,10, то мы видим, что стоимость опциона увеличивается или уменьшается на 3 цента ($0,03), а стоимость контракта увеличивается или уменьшается на $3. Сколько базовых акций нам понадобится, чтобы выразить это изменение в стоимости? Ответ: 30 акций. Умножая 30 акций на 10 центов, получим 300 центов или $3. Во второй главе мы доказали, что экспозиция по акции какой-либо инвестиции эквивалентна наклону стоимости, или линии прибыли и убытка. Линия стоимости здесь не прямая, а изогнутая. Поэтому наклон, а следовательно, и экспозиция по акции, постоянно меняются. Для небольших изменений цены акции мы можем аппроксимировать наклон кривой, нарисовав касательную и приблизительно посчитав ее наклон. Вставка на Рисунке 3.6 показывает, что наклон кривой в точке "А" взят из маленького треугольника, нарисованного под касательной. В точке "А" наклон равен 30, что неудивительно. Хотя рассматриваемый опцион может исполниться на 100 акций (при наступлении срока), в точке "А" он ведет себя так, будто исполнение может произойти только на 30 акций. Стоимость опциона меняется так, будто это портфель, состоящий только из части акции, действительно лежащих в покрытии. Эта часть составляет: 30/100=0,30. Эта часть называется дельтой (delta) опциона и является одним из наиболее чувствительных показателей измерений опциона.

Вспомните портфель "черный ящик", о котором шла речь во второй главе. Вспомните, что содержимое портфеля не было раскрыто, но был представлен профиль цены. В различных точках портфель имел различные экспозиции определенной акции. Также еще экспозиция акции никоим образом не была связана со стоимостью портфеля. Похожую ситуацию мы наблюдаем и в точке "А". Если инвестор купит один опционный контракт в точке "А', когда цена акции составляет $91, тогда он заплатит за него всего $230. Как только цена акции начнет меняться, он обнаружит, что инвестировал во что-то, что ведет себя так, будто содержит в себе 30 акций. Инвестор обычной акции должен будет заплатить $2.730, чтобы получить ту же самую экспозицию, в то время как инвестор опциона должен будет заплатить только $230. Мы говорим, что передача, или действие рычага (gearing or leverage) составляет 2.730/230=12 (приблизительно). Аналогично случаю с портфелем "черный ящик", как только цена акции начинает движение, экспозиция также начинает изменяться.

Точка "В": с опционом в состоянии близко у денег

В точке "В" цена акции составляет $99,00 и опцион почти около денег. Цена опциона увеличилась до $5,46, поэтому один контракт будет стоить $546. Также мы видим, что наклон кривой и экспозиция по акции увеличились до 50 акций. В точке "В" опцион ведет себя так, будто владелец имеет 50 акций. Здесь дельта составляет 50/100=0,50. В точке "А" опцион имел экспозицию в 30 акций, а в точке "В" это значение увеличилось до 50 акций, причем владелец опциона ничего для этого не делал. Это и есть привлекательная сторона опционов колл. Действительная экспозиция по акции, которая лежит в основе, увеличивается по мере роста цены акции.

Это как если бы владелец покупал больше акций по мере увеличения их стоимости.

Точка "С": с опционом в деньгах

В точке "С" кривая намного круче. Опцион ведет себя так, будто содержит 80 акций, поэтому дельта теперь равна 0,80. При такой высокой цене акции стоимость опциона начинает сильнее реагировать на изменения. В точке "С" опцион охватывает 80% движений цены акции.

Выше точки "С"

Легко увидеть, что по мере продолжения роста цены акции стоимость опциона тоже продолжала расти. Как только цена акции поднялась выше точки "С", экспозиция, или наклон, тоже поднялась, но, в конце концов, приблизилась к постоянному максимальному значению 100. При очень высоких ценах акции дельта сближается с константой, которая равна 1,0. После определенной точки (в данном случае выше $ 140) изменение в стоимости опциона в точности повторяет изменение в стоимости 100 акций.

Ниже точки "А"

Если бы произошло обратное и цена акции упала, то стоимость опциона, равно как и экспозиция акции, тоже бы упали. Если цена падает достаточно низко, то дельта, в конце концов, снижается до нуля.

|

.")