|

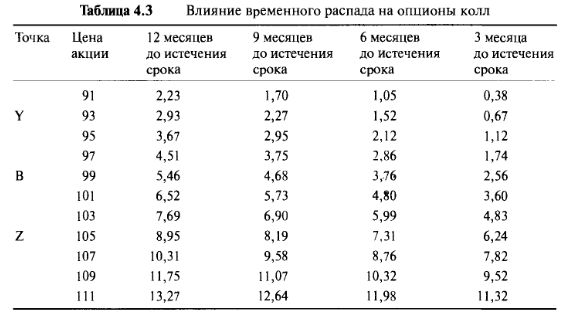

Потеря опционом стоимости с течением времени настолько важна для участников рынка, что ей было отведено специальное название — Тэта (theta). По истечении времени мы говорим, что опцион переживает временной распад, или тэта-распад. Тэта, как и дельта, является еще одним способом измерения чувствительности. Дельта измеряет чувствительность опциона по отношению к цене базовой акции, а тэта измеряет чувствительность по отношению ко времени. Рассматриваемый одногодичный опцион колл с течением времени становится девятимесячным опционом, а затем шестимесячным опционом и так далее. Рисунок 4.4 показывает, как стоимость опциона меняется по отношению к цене акции в разное время до наступления срока. Отдельное множество точек для дальнейшего исследования представлено в Таблице 4.3.

Заметьте, что кривые опционных цен изогнуты и эти кривые постепенно ослабевают, двигаясь по направлению к моменту срока истечения. Рассматривая различные фиксированные цены акции, можно увидеть, какие опционы переживают наиболее сильный временной распад. Расстояние между кривыми представляет собой величину временного распада при каждой цене акции. Кривые находятся дальше всего друг от друга возле цены исполнения и более тесно сгруппированы в отдаленных от нее местах. Понятно, что опционы около денег переживают наибольший временной распад. Чем дальше от цены исполнения, тем меньше влияние временного распада. Опционы глубоко без денег или опционы глубоко в деньгах фактически не имеют вообще никакого временного распада. Это наблюдение, возможно, заставит кого-то подумать о том, что торговец длинной волатильностью должен использовать только те опционы, которые переживают слабый или не имеют вообще никакого временного распада. Однако не все так просто. Сами по себе опционы, не имеющие временного распада, имеют очень небольшой ценовой изгиб. А для вола-тильной торговли нам нужен именно ценовой изгиб. Опционы с наибольшим ценовым изгибом переживают наибольший временной распад. Опять-таки мы вернемся к этой теме позже.

Временной распад может и зачастую действительно вредит длинной торговле волатильностью. Когда мы прибегаем к такой торговле, то надеемся на возникновение ценовых движений. Любой день, когда цена базового инструмента стоит на месте, является днем потери временной стоимости. Если рынок, в который вы вовлечены, полностью застаивается, тогда убытки растут из-за временной коррозии. Торговцы длинной волатильностью в таких ситуациях говорят, что они "обескровлены до смерти" через тэту. Полезно будет узнать, какая степень волатильности ценового движения необходима, чтобы покрыть стоимость временного распада. Существует несколько способов выяснить это, и для того, чтобы показать только два из них, мы снова вернемся к первоначальной ситуации, которую разбирали выше. Вначале портфель содержит одногодичный опцион колл, оцененный в $5,46, и короткую позицию из 50 акций по $99. Мы в точке "В".

Движение в одном направлении

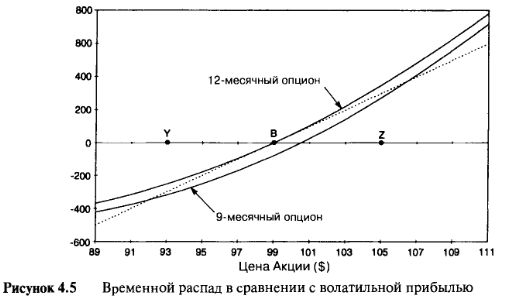

Рассмотрим движение цены от "В" к "Z", которое обеспечило изменение в $6. Если движение идет без замедления, мы знаем, что получим прибыль. Но что, если движение займет две недели или два месяца? В качестве такого примера на Рисунке 4.5 и в Таблице 4.3 представлена ситуация, в которой движение занимает три месяца. Мы видим, что при цене акции в $105 опцион, у которого осталось только девять месяцев жизни до истечения срока, будет оценен в $8,19 (не $8,95). Кривая опционной стоимости настолько сильно соскользнула вниз, что прибыли стало явно недостаточно для того, чтобы покрыть убытки по акции. Прямая линия цены акции теперь над стоимостью опциона, и это означает окончательный убыток. Стоимость нового опционного контракта на 100х(8,95-8,19)=$76 ниже стоимости контракта, использованного в простом описании торговли без учета временной стоимости. Так что же произошло такого, что прибыль в $49 обернулась прибылью в $49-$76= -$27, то есть убытком? Каково должно быть движение в одном направлении, чтобы мы смогли получить прибыль? Из Рисунка 4.5, становится понятно, что если цена продвинулась до $106 за три месяца, торговая позиция достигнет уровня безубыточности. Если цена продвинется выше, тогда в результате получится прибыль. Можно следовать той же логике и в отношении движения вниз. Вычерчивая кривые стоимостей опциона в различных периодах времени, можно понять, как должен будет двигаться базовый инструмент, чтобы в результате возникла прибыль.

Ценовые колебания

Другой пример может дать представление о том, сколько необходимо ценовых колебаний (с рехеджированием), чтобы покрыть будущий временной распад. Обратимся к Таблице 3.4 снова. Предположим, цена основного инструмента двигается первоначально сложным образом: от "В" к "Z", снова к "В", к "Y' и так далее. Выше мы посчитали, что каждый путь от "В" до "Z" и опять к "В" приносит прибыль в $96. Если этот путь занял три месяца, то мы увидим, что опцион в точке "В" будет оцениваться в $4,68, упав в стоимости на $5,46-$4,68=$0,78, или $78 за один контракт. Волатильность и рехеджирование помогли получить $96, но временная стоимость составляет $78, поэтому чистая прибыль будет $96-$78=$18. Можно пользоваться этим примером при различных сценариях, чтобы получить представление о типе ценовых колебаний, необходимых для достижения прибыли.

Частота рехеджирований

В рассматриваемом примере мы рехеджируем всякий раз, когда цена акции изменяется на $6. Что если, начиная с точки "В", цена акции никогда уже не окажется в точках "Z" или "Y", или просто не достигнет точки рехеджирования? Нет рехеджирования, значит нет и прибыли от рехеджирования, и поскольку в любом случае существует процесс временного распада опциона, мы фактически останемся в убытке. С другой стороны, рассмотрим ситуацию, когда цена акции колеблется через точку "В" каждый раз намного сильнее. Скажем, цена акции продолжает нормально двигаться, проходя "Z" и "У, прежде чем вернуться к точке "В". В таком случае нам, очевидно, следует задержать рехеджирование до той поры, пока цена акции не достигнет максимума и минимума каждого колебания. Таким образом, каждое рехеджирование будет приводить к большей прибыли. Проблема состоит в том, что мы не знаем, насколько далеко продвинется цена акции. Если бы мы знали, то не утомляли бы себя предположениями.

Проблема сводится к одному заключению. Более частое рехеджирование фиксирует прибыль благодаря небольшим колебаниям цены, но его недостаток в том, что оно может упустить действительно большую прибыль при больших ценовых колебаниях. Менее частое рехеджирование расширяет границы для большой прибыли, но в то же самое время означает, что будет упущена небольшая прибыль, связанная с маленькими колебаниями цены.

Есть два момента, которые нужно учитывать, — это стоимости рехед-жирований и вероятные последствия временного распада. В действительности вряд ли кто-то будет связываться с портфелем, состоящим только из одного опциона. Более реальной будет ситуация, если скажем, портфель состоит из длинной позиции на 100 опционов и короткой позиции на 5.000 акций. Работая с большим портфелем, рехеджирования можно добиться, подгоняя объем опционных контрактов или акций, а издержки, такие как бид-аск спрэд, взносы и комиссионные, будут диктовать, в какую сторону нужно осуществлять подгонку. Выбор стратегии рехеджирования связан с компромиссом. Если стоимости сделок высокие (в случае с опционами на акции), то необходимо будет ждать значительного движения цены акции, чтобы оправдать расходы по сделке. Если стоимости сделок низкие (как в опционах на фьючерсы), тогда рехеджирование может быть достаточно частым.

|

.")