|

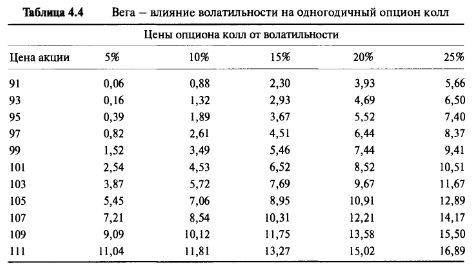

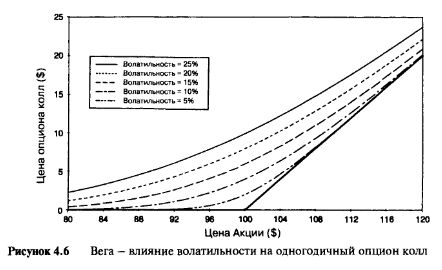

Модель Блэка-Шоулза является сложным уравнением, требующим ввода определенной информации. Эта информация обычно используется в качестве параметров и для опционов на те акции, по которым дивиденды не оплачиваются. Они таковы: (1) цена акции, (2) цена исполнения, (3) время до истечения срока, (4) процентная ставка (если это имеет значение в текущих обстоятельствах) и (5) волатильность цены акции. Как и во всех математических моделях, результирующие величины действительны только при условии, если введенная информация была правильной. Ошибка или неточность в исходной информации обязательно отразится на результате. Первые три переменные полностью и объективно оцениваемы, а четвертая, хотя и нефиксированная, как правило, довольно стабильна на протяжении всей жизни опциона. Волатильность не столь очевидна, и здесь необходимо прибегнуть к использованию исторической оценки или субъективного заключения. Если применяемое значение волатильности слишком высокое (низкое), тогда модель даст завышенную (заниженную) справедливую стоимость. Таблица 4.4 и Рисунок 4.6 показывают результаты использования различных данных по волатильности применительно к рассматриваемому одногодичному опциону колл.

Чувствительность цен опциона к изменению волатильности сходна с чувствительностью ко времени. Опционы около денег наиболее чувствительны, а опционы глубоко без денег и глубоко в деньгах менее чувствительны. Цифры показывают важность получения правильных данных о волатильности. Стандартная длинная торговля волатильностью объяснялась на примере использования установленной волатильности в 15%. Вначале при цене акции в $99 опцион был оценен в $5,46. Если сразу же после начала торговли рынок оценил бы все одногодичные опционы исходя из того, что будущая волатильность составит только 10%, то мы могли увидеть, что цена опциона незамедлительно упала бы до $3,49, что на практике автоматически ведет к убыткам безо всяких на то особых причин. Чувствительность цен опциона к изменению волатильности настолько важна для участников рынка, что для нее было найдено специальное определение. Скорость изменения цены опциона относительно волатильности называется Вегой (vega). Обычно вега определяется как изменение цены опциона, вызванное изменением волатильности на 1%. При акции на $99 рассматриваемый опцион имеет вегу в $0,40, при $120 вега составляет $0,20, а при $80 вега составила бы $0,13. Вега опциона изменяется не только вместе с ценой базовой акции, но и вместе со временем, оставшимся до истечения срока. При прочих равных условиях опционы с меньшим временем до истечения срока менее чувствительны к волатильности — эти опционы имеют более низкую вегу.

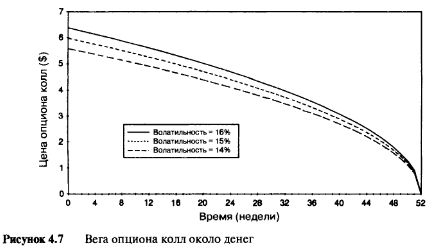

Лучше всего это можно доказать, изучив изменение цены опциона во времени при фиксированной цене акции, но при различной волатильности. Рисунок 4.7 показывает ситуацию с опционами около денег. На графике видно, что вега опциона равна расстоянию между кривой 15% и кривой 14% либо кривой 16%. Заметьте, что по мере истечения срока кривые сходятся. По мере того, как время движется, опционы становятся все менее чувствительными к изменениям волатильности или изменчивости оценки волатильности. Точная оценка волатильности крайне важна для опционов с очень большим временем до истечения срока и фактически не имеет значения для опционов с маленьким временем до истечения срока.

|