|

Для получения прибыли стратегия нуждается в волатильности, и худший случай — это когда вообще нет никакой волатильности. Существует несколько сценариев, когда ценовой ряд может иметь нулевую волатильность.

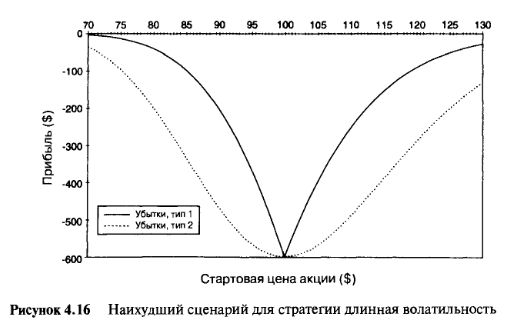

Простейший случай — когда цена акции остается совершенно неизменной до истечения срока. С приближением срока истечения условия хеджирования будут изменяться, но все сделки будут происходить при неизменной цене акции, а при истечении срока хеджирование акции будет полностью раскручиваться при одной и той же цене акции. В этой ситуации убыток стратегии становится равным временной стоимости самого опциона. Рисунок 4.16 показывает убытки (тип 1), наблюдаемые при таком типе нулевой волатильности.

При втором типе нулевой волатильности (тип 2), который в действительности может привести к еще большим убыткам, цена акции движется постепенно и методично по направлению к цене исполнения, в точности сливаясь с ней при наступлении срока истечения. Таким образом, опцион обесценится, приведя к общей сумме убытков, равной первоначальной стоимости опциона. Если опцион первоначально был в деньгах, то убытки будут немного возмещены прибылью, полученной от короткой позиции по акции. Если опцион первоначально был без денег, то убытки будут добавлены к короткой позиции по акции. На Рисунке 4.16 графически изображены варианты различных ситуаций.

Для пояснения, мы поработаем с расчетами цены акции, начиная с $120, и цены опциона $20,89. На этих уровнях дельта равна 0,9, поэтому нейтральный портфель будет содержать один опцион и короткую позицию на 90 акций. Мы предположим, что цена акции постепенно падает до $100 ко дню истечения срока. При прочих равных условиях падение цены акций приводит к сокращению величины дельты. Однако из раздела 4.8 мы знаем, что при прочих равных условиях дельта опционов в деньгах увеличивается по мере приближения срока истечения. Ради упрощения расчетов давайте предположим, что влияние падающей цены акции с течением времени сводится на нет и что дельта остается постоянно равной 0,9. Это означает, что дополнительной рехеджированной прибыли не будет и при наступлении срока истечения мы покупаем обратно 90 акций по $100. Хеджирование акции принесло доход 90х( 120-100)=$ 1.800, который возместил убыток опциона в 20,89х100=$2.089. Общая сумма убытка составила $289, что на $200 больше временной стоимости первоначального опциона. Следует заметить, эти ситуации крайне запутаны, и можно выдумать ситуации, при которых убытки будут несколько большими. Важно отметить, что можно посчитать заранее, какие максимальные убытки вероятней всего возникнут. Длинная волатильная стратегия имеет ограниченные убытки (limited loss) и, в худшем случае, можно будет потерять первоначальную стоимость опциона плюс некоторые ограниченные суммы при шорт хедже.

Прежде, чем мы закончим обсуждение самого худшего варианта, интересно будет еще раз задуматься над тем, почему второй из двух вышеописанных сценариев еще хуже первого. Это происходит потому, что во-первых, потеряна полностью вся стоимость опциона, и во-вторых, нет рехеджированной прибыли. Для того, чтобы на момент истечения не было бы абсолютно никакого рехеджирования, дельта опциона должна оставаться постоянной во времени.

Мы рассмотрели очень сложную ситуацию, в которой течение времени и движение цены акции имели противоположные влияния на дельту, в результате чего дельта оставалась неизменной. Фактически, эта ситуация такая же, как и на Рисунке 4.12, где представлена диаграмма контура дельты. Теперь мы видим, что можно рассматривать диаграмму контура фиксированной дельты по-разному. Если на протяжении жизни опциона цена акции описывает один из контуров фиксированной дельты, тогда для рехеджирования не будет возможности, в результате чего потери будут соответствовать убытку, обозначенному в одном из худших вариантов на Рисунке 4.16. Понятно, что цена акции должна двигаться по совершенно определенному пути, чтобы в результате получился самый худший вариант.

|

.")

.")