|

Можно рассматривать всех участников опционного рынка с точки зрения их нахождения в длинной или короткой позиции по волатильности. Абсолютно точно, что для каждой длинной опционной позиции существует соответствующая короткая опционная позиция. Однако необязательно все озабочены нахождением в дельта-нейтральном положении. Многие, находясь в длинной позиции на опцион колл, могут спекулировать на значительном повышении цены на базовую акцию, другие же, находясь в короткой позиции на опционы колл, могут использовать их в связке с длинными позициями на базовые акции. Интересно предположить, просто в качестве упражнения, что все открытые опционные позиции принадлежат двум группам людей: одна из них держит дельта-нейтральный портфель длинной волатильности, а другая держит дельта-нейтральный портфель короткой волатильности. Если обе группы согласны с одной и той же ценовой моделью, тогда они находятся в совершенно противоположных позициях. При сроке истечения, равном одному году, и цене акции $99 (точка "В" на Рисунке 5.4), одна группа будет иметь длинную позицию на опционы колл и короткую на 50 акций против опциона, а другая группа будет иметь короткую позицию на те же самые опционы и длинную позицию на то же количество акций. Очевидно, одна сторона полагает, что опцион стоит дешево, а другая, что он дорогой. Время покажет, кто прав.

Если цена акции поднимается до точки "Z", то оба портфеля теряют сбалансированность, но в противоположных направлениях. Игрок длинной волатильностью начинает располагать на рынке длинной позицией, а игрок короткой волатильностью — короткой. Ради упрощения давайте предположим, что оба имеют одинаковую стратегию по рехеджирова-нию. В точке "Z" одна сторона продаст 16 акций, а другая купит 16 акций. Можно рассматривать обоих игроков как обменивающихся акциями на новом, более высоком уровне цены в $105. С течением времени, а также по мере повышения и понижения цены, акции будут переходить от одного игрока к другому. Каждый раз при сделке одна сторона будет получать прибыль, а другая терпеть убытки. Каждый проходящий день будет приносить вследствие временного распада одной стороне убыток, а другой — прибыль. К наступлению срока истечения прибыль (убытки) одной стороны будут в точности совпадать с убытками (прибылью) другой стороны. Итак, кто же выиграет, а кто проиграет? Это зависит от действительной волатильности акции, которая будет наблюдаться от начального момента до истечения срока. В вышеприведенном примере первоначальная стоимость $5,46 подразумевает волатильность в 15%. Если в действительности последующая волатильность будет выше 15%, то игрок длинной волатильностью обыграет игрока короткой волатильностью. Если действительная волатильность будет ниже, то произойдет обратное. А если действительная волатильность будет равна 15%, обе стороны будут на уровне безубыточности, так как и та и другая вошли в рынок, как оказалось, по справедливой стоимости.

Это значит, что можно вернуться к моделям, показанным на Рисунках 4.13-4.16, и посмотреть на них с другой точки зрения. На каждом из графиков верхний рисунок показывает смоделированную траекторию цены акции, наложенную на контуры дельты. Вспомните, в этих моделированиях торговое правило заключалось в том, что каждый раз при изменении дельты на 0,10 единиц происходит рехеджирование. Поэтому каждый раз, когда траектория цены пересекает контурную линию, происходит сделка. Мы можем использовать те же моделирования цен акции для демонстрации короткой волатильной торговли.

Если мы рассмотрим вышеприведенный пример, в котором все делятся на две группы игроков, то каждый раз при пересечении контура обе стороны обменивается друг с другом акциями. Прибыль одного игрока становится убытком для другого, поэтому прибыль от короткой волатильной сделки является зеркальным отображением прибыли, указанной на нижних рисунках. Следовательно, траектории цены, показанные на Рисунках 4.13 и 4.14, генерируют убытки короткой волатильной игры, а траектории на Рисунке 4.16 — прибыль.

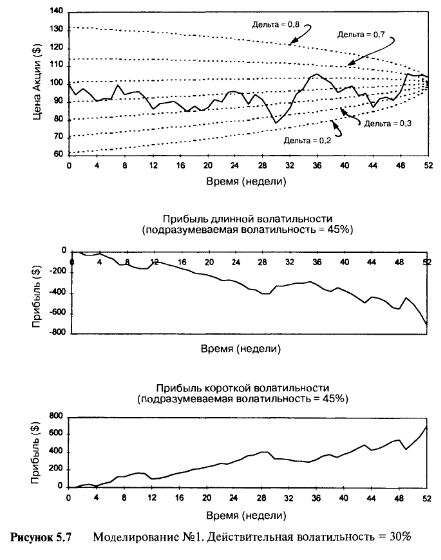

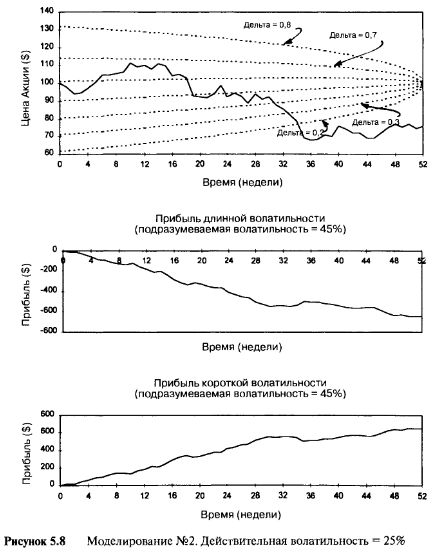

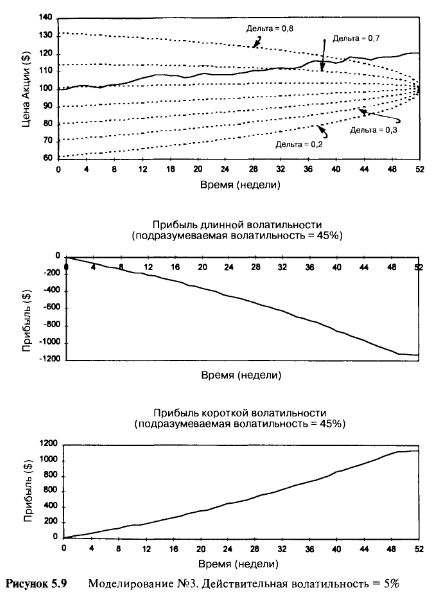

Вспомните, что во всех трех примерах первоначальная подразумеваемая волатильность опционов относительно низкая — 15%. Рисунки 5.7-5.9 показывают прибыль, возникающую при абсолютно тех же самых ценовых рядах, но при первоначально более дорого оцененном опционе в $17.22 и подразумеваемой волатильностью в 45%.

Обратите внимание, что контуры дельты на Рисунках 5.7-5.9 немного отличаются от контуров на Рисунках 4.13-4.16. Это потому, что в последних примерах мы предположили, что опцион оценивается все время так, как если бы подразумеваемая волатильность составляет 45%, а не 15%. Это дополнительная проблема для игрока с волатильностью. Чтобы оставаться строго рыночно-нейтральным, необходимо точно рассчитывать дельту. Если мы используем различные волатильности в модели, то получаем не только отличающиеся цены, но и разные дельты. При сроке в один год до истечения и цене акции $99 уровень волатильности 15% дает значение дельты 0,50, в то время как при волатильности 45% дельта 0,58. Что правильнее? Мы вернемся к этому вопросу в седьмой главе.

|

.")