|

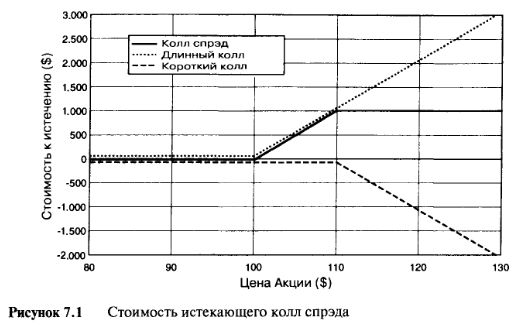

Возможно, самой простой опционной стратегией является вертикальный колл спрэд (иногда определяемый просто как колл спрэд). Эта стратегия включает в себя покупку одного опциона колл и одновременную продажу другого опциона колл с той же самой датой истечения срока, но с иной ценой исполнения. Пример, который мы собираемся рассмотреть, включает в себя $100/$110 одногодичный колл спрэд на акцию, о которой мы говорили на протяжении всей книги. Скажем, мы покупаем опцион с ценой страйк $100 и продаем опцион с ценой страйк $110. Если покупать по более низкой цене страйк и продавать по более высокой цене страйк (опционы колл), то согласно рыночной терминологии это будет называться покупкой спрэда. Очевидно, что опцион с более низкой ценой страйк всегда намного дороже опциона с более высокой ценой страйк, поэтому комбинация имеет положительную цену, то есть здесь требуется некоторое инвестирование. Оставляя в стороне вопрос о первоначальной стоимости колл спрэда, рассмотрим стоимость комбинации к моменту истечения срока. Таблица 7.1 и Рисунок 7.1 показывают стоимости к сроку истечения и цены отдельных компонентов, а также итоговый спрэд. Мы используем обычное обозначение, применяемое для коротких опционных позиций, а именно: в виде отрицательной стоимости. Отрицательная стоимость определяет сумму денег, требуемых для ликвидации позиции.

При цене акции ниже $100 оба опциона истекают обесценеными, поэтому спрэд также истекает обесцененым. При цене акции свыше $100, но ниже $110 длинный опцион колл создает экспозицию в 100 длинных акций, но короткий опцион колл дает нулевую экспозицию. При цене акции выше $110 опцион колл с более высокой ценой страйк имеет экспозицию 100 коротких акций, что полностью нейтрализует длинную экспозицию, генерируемую опционом колл с более низкой ценой страйк. Итак, при любой цене свыше $ 110 стоимость колл спрэда ограничена $1.000, а цена колл спрэда будет ограничена уровнем $10 за акцию. Цена к истечению срока, или профиль стоимости ниже $110, очень похожа на цену простой длинной позиции на опцион колл. Добавление короткой позиции на опцион колл устраняет всю дальнейшую прибыль выше уровня $110, закрывая возможность получения неограниченный потенциальный доход от длинной позиции.

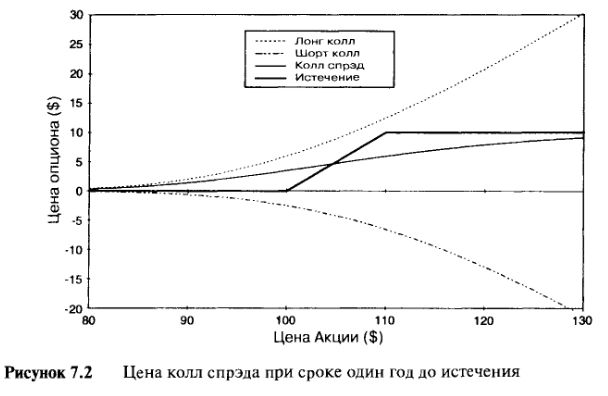

Интересно рассмотреть спрэд как единый составной инвестиционный механизм. До этой стадии все рассмотренные нами финансовые инструменты имели прерывность, или изгиб цены при наступлении срока истечения. Рассматриваемый как сложный объект, колл спрэд отличается тем, что имеет два изгиба (two kinks), и это делает линию цены к сроку истечения вдвойне интересной для изучения. Цена колл спрэда к моменту истечения опционов может быть получена из цен двух отдельных компонентов. Таблица 7.2 и Рисунок 7.2 приводят цены отдельных компонентов и спрэда при различных ценах акции со сроком в один год до истечения.

Колл спрэды очень распространены среди решительных инвесторов и спекулянтов, потому что они дешевле, чем просто опционы колл, и требуют меньше движений цены акции для достижения уровня безубыточности. Если инвестор предполагает, что цена лежащей в основе акции значительно поднимется в будущем, то он просто откроет длинную позицию на опцион колл с ценой страйк $100. Однако если он полагает, что цена не поднимется так высоко, а скажем, вырастет только на 10%, то разумнее приобрести колл спрэд. Колл спрэд дешевле просто опциона колл, и если окончательная цена акции незначительно выше $ 110, то завершающие стоимости портфелей будут сходны. Так как спрэд дешевле, то торговый оборот в процентах выше, а спекулянтов обычно очень беспокоит процентный оборот. К примеру, если цена акции равна $100, то опцион колл с ценой страйк $100 стоит $5,98, а спрэд стоит всего $3,48. Если цена акции поднимается до $110 к сроку истечения, то опцион колл будет стоить $10, образуя прибыль в 67%, в то время как колл спрэд, стоимостью те же самые $10, дает прибыль в 187%. Для достижения уровня безубыточности с опционом колл цена базовой акции к истечению срока должна подняться, по крайней мере, до $105,98, в то время как для спрэда подъем до $103,48 будет достаточен. Покупка колл спрэда сопровождается меньшим риском, чем покупка опциона колл, но это компенсируется ограниченным потенциалом роста стоимости.

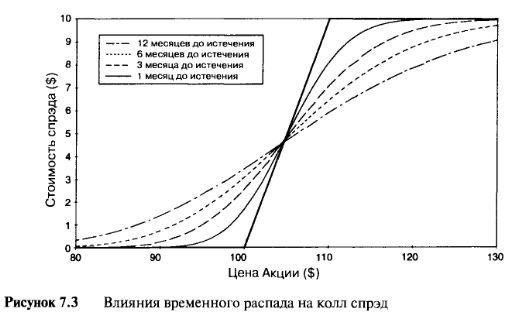

График цены колл спрэда к наступлению срока истечения представляет собой кривую. На нижних ценовых уровнях акции кривая цены расположена над линией срока истечения, а на высоких уровнях кривая располагается под границей срока истечения. При сроке истечения в один год, наклон профиля цены очень небольшой, и в этой ситуации никогда не бывает больше 0,20. Более подробное исследование чувствительностей колл спрэда можно провести при рассмотрении профиля цены на разных временных уровнях до срока истечения, как это показано на Рисунке 7.3.

Две прерывности, возникающие к сроку истечения, являются причиной того, что колл спрэд имеет очень необычные черты, самая интересная из которых — это влияние временного распада. До настоящего момента мы говорили о портфелях либо страдающих, либо выигрывающих благодаря временному распаду. Этот составной инструмент имеет воздействие и от того, и от другого эффекта. На Рисунке 7.3 хорошо видно, что ниже определенной цены акции ($104 в данном случае) течение времени сокращает стоимость инструмента, но выше определенной цены временной поток увеличивает стоимость инструмента.

При определенной цене инструмент абсолютно независим от времени. Поначалу такое поведение кажется очень странным. Когда вы покупаете единственный пут- или колл-опцион, то сразу же после приобретения опциона время начинает разрушать его стоимость. Когда вы продаете единственный опцион, то сразу же после его продажи, время начинает работать на вас. С этим инструментом результат зависит от цены основного инструмента. Причину такого поведения, конечно же, понять несложно — оно такое потому, что портфель одновременно состоит из длинной и короткой позиций на опционы с различными ценами исполнения. Результирующим влиянием временного распада является сумма воздействий временного распада на отдельные компоненты. При ценах ниже $104 отрицательное влияние временного распада более низко расположенного опциона колл перевешивает положительное воздействие временного распада размещенного более высоко (в части цен страйк) опциона колл. При высоких ценах базового актива возникает обратная ситуация, но при определенной цене эти влияния выравниваются.

Как и в случае с отдельными опционами, течение времени приводит к искривлению цены по направлению к границе срока истечения, и изучение траектории кривой может пролить свет на другие виды чувствительности опциона. В данном случае кривая к сроку истечения более сложная и сочетает в себе три линии, соответственно определяющих характер чувствительности. Для краткости рассмотрим две области: над и под определенной ценой акции в $104.

Область нижерасположенных значений

Линии цены в низкой области похожи на профиль цены длинного опциона колл. Вдоль каждой данной кривой значения дельты являются положительными и увеличиваются по мере роста цены акции. С течением времени значение дельты уменьшается при низких ценах и увеличивается при высоких ценах. Изгиб цены, или гамма, является положительной величиной и возрастает по мере приближения к сроку истечения.

Область вышерасположенных значений

Профиль цены в вышележащей области похож на линию цены короткого опциона пут. Вдоль каждой кривой величина дельты уменьшается по мере увеличения цены акции. Истечение времени жизни опциона сказывается аналогичным образом, а именно: увеличивает дельту при низких ценах и уменьшает дельту при высоких ценах. Изгиб цены отрицательный и становится все более ярко выраженным по мере приближения к сроку истечения.

Дельта комбинации всегда положительная или нулевая, поэтому подходящим хеджированием будет являться короткая позиция по базовому инструменту. Первоначально максимальная дельта равна только 0,2 и следовательно, объем хеджа будет довольно маленьким. Это потому, что на большом удалении от срока истечения две противоположные экспозиции акции почти нейтрализуют друг друга. Однако то, что изгиб является положительным в низкой области и отрицательным в высокой области, усложняет попытку игрока волатильностью оставаться дельта-нейтральным. В низкой области гамма позиции положительная, поэтому рехеджи-рование повлечет за собой продажу акции на пути вверх и покупку на пути вниз — эта комбинация является длинной волатильной позицией. В высокой области гамма позиции отрицательная, поэтому рехеджирова-ние повлечет за собой покупку акции на пути вверх и продажу на пути вниз — такая комбинация является короткой волатильной позицией. На границе между двумя областями существует точка, в которой изгиб, или гамма, переходит от положительного значения к отрицательному, то есть точка, в которой гамма равна нулю и где не требуется никакого рехеджи-рования. Она соответствует точке, в которой отсутствует воздействие временного распада. В этой точке портфель ни длинный, ни короткий по во-латильности, и если он хеджирован правильным количеством акций, то не является ни длинным, ни коротким.

Будет странным, если кто-то захочет оказаться в вышеописанной позиции. До настоящего момента мы предполагали, что прежде чем войти в рынок, индивидуальный игрок решает открыть ему длинную или короткую волатильную позицию, поэтому вышеуказанная комбинация не подходит ни под один из этих случаев. Однако существуют ситуации, когда игрок может предположить: 1) если рынок поднимается, то волатиль-ность будет падать, 2) если рынок падает, то волатильность будет подниматься. Вышеописанная комбинация полностью подойдет для таких прогнозов. Игрок может автоматически открыть короткую волатильную позицию на пути вверх и длинную волатильную на пути вниз.

Другой ситуацией, делающей эту комбинацию еще привлекательнее, является ситуация, в которой игрок оценивает вышестоящий опцион дороже, чем опцион расположенный ниже. Здесь игрок не рассматривает волатильность или направление рыночной цены, а хочет извлечь прибыль из разницы в стоимости опционов. Для этого он должен открыть короткую позицию на дорогой опцион и купить дешевый. Нетто-комби-нация станет адекватной длинной позиции на основной инструмент и чтобы свести риск на нет, необходимо прибегнуть к подходящему хеджированию. Портфель будет таковым либо до истечения срока, либо до исчезновения ценовой разницы, кажущейся аномальной.

Какова бы ни была причина создания такого портфеля, управление рыночным хеджем и наблюдение за воздействием времени и меняющейся волатильностью отнюдь не простая задача, и в этом смысле это — относительно простая комбинация.

|