|

В прошлом существовали рынки, предлагавшие на протяжении длительного периода времени неверно оцененные производные продукты. Эти рынки предоставляли возможность заработать большую прибыль

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Одним из лучших примеров является японский рынок варрантов периода 1987 — 1993 годов. Японские варранты являются долгосрочными опционами колл, и по разным причинам они торговались с существенным дисконтом от теоретической стоимости, которая определялась по модели Блэка-Шоулза. В то время этому расхождению придумали удобное объяснение, согласившись с тем, что модель неприменима к опционам с четырьмя или пятью годами жизни. Основные участники рынка являлись спекулянтами, которые очень редко понимали теоретические стоимости, дельты и гаммы. Они просто покупали варрант, потому что рынок шел наверх. Ликвидность этих инструментов была огромна по сравнению с той, что наблюдалась на других рынках опционов, и часто можно было купить варранты стоимостью до $20 миллионов за один день. Большой спекулятивный интерес и отсутствие всякого значительного хеджирования предполагали возникновение бесчисленных аномалий и сохранение их на целые годы. Наиболее заметное неверное оценивание возникало тогда, когда варранты шли в деньгах. Спекулянты покупали варранты, очень далеко вне денег, по любой цене, тем самым поднимая подразумеваемую волатильность до 40%. Если им везло, а в конце 80-х им везло часто, цена основного инструмента росла, увеличивая цену варранта зачастую в пять или шесть раз от первоначальной стоимости. Обрадованные такими большими компенсациями за риск, спекулянты распродавали их частями, часто толкая цену от равноценных скидок к большим скидкам от теоретических стоимостей. Цены таких варрантов в деньгах были часто ниже тех цен, которые были получены на основе моделей, использовавших нулевое значение волатильности. Эти инструменты давали возможность хеджерам создавать длинные по волатильности портфели по отрицательной стоимости, а это означало, что даже в самом худшем случае при возникновении нулевой волатильности в результате все равно будет прибыль. И все это происходило, когда японский рынок ценных бумаг переживал один из самых волатильных периодов в своей истории.

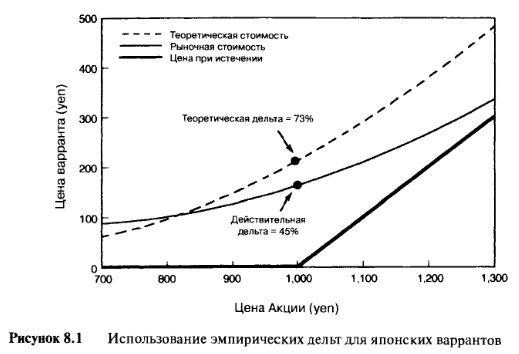

Некоторым хеджерам, однако, не повезло, в основном, из-за применения неправильных дельт. Хотя все и соглашались с тем, что модель дает неправильные цены, тем не менее многие с удовольствием использовали дельты модели при создании портфелей. Рассмотрим следующий типичный пример. При цене акции = 1.000 иен, цене исполнения = 1.000 иен и времени до истечения срока = 4 года цена варранта на рынке будет = 170 иен. В то время процентная ставка составляла приблизительно 4%, а по скромным оценкам волатильность акции составила бы 20%. Подставив эти данные в стандартную модель и не учитывая влияния дивидендов по акции (которые все равно фактически нулевые в Японии), получим теоретическую стоимость 230 иен и дельту 73%. Этот пример дает нам варрант с 25% скидкой от теоретической стоимости, в то время нетипичной. Хеджеры купили бы варрант и продали 73% основного инструмента и ждали бы движения. Проблема состояла в том, что действительная дельта всегда оказывалась меньше теоретической дельты. Для рассматриваемого варранта типичной дельтой считается 45%, а не 73%. Это неизменно означало, что портфель был нетто-коротким вместо рыночно-нейтрального. В результате при повышающемся рынке портфели показывали очень большие убытки. Рисунок 8.1 показывает линию действительной рыночной цены и линию теоретической цены типичного четырехгодичного японского варранта во время рассматриваемого периода.

Как это ни странно, многие категории участников рынка, такие как, например, маркет-мэйкеры, занимающиеся покупкой и продажей варрантов и не придающие абсолютно никакого значения таким сложным моделям, очень хорошо улавливают реальные чувствительности цен варрантов и, устанавливают хеджи, используя верные эмпирические дельты (empirical deltas). Они зарабатывают огромную прибыль, на самом деле не зная даже почему. По прошествии времени умудренные опытом хеджеры все больше и больше втягиваются в рынок и для расчета дельт предпочитают использовать эмпирический статистический анализ вместо модели Блэка-Шоулза. Конечным результатом этого хеджирования оказывается, к сожалению, исчезновение аномалий. Японские варранты теперь торгуются по ценам, очень близким к тем, что дает модель.

|

.")