|

Проблема покупки низкой волатильности связана с тем, что волатиль-ность может стать еще ниже, а продажи высокой волатильности с тем, что волатильность может стать еще выше. До тех пор, пока низкая волатиль-ность является предельно низкой волатильностью (или, как в случае с японскими варрантами, нулевой волатильностью), а высокая волатильность является предельно возможной высокой волатильностью, нет никакой гарантии возникновения прибыли. Бывают случаи, когда можно одновременно покупать низкую волатильность и продавать высокую волатильность на один и тот же инструмент. В таких ситуациях, какова бы ни была действительная волатильность, в результате будет прибыль. Рассмотрим следующий крайний случай. Определенная акция торгуется по $100. Имеются два одногодичных опциона колл с ценами исполнения $100 и $110, оцененные по $5,98 и $ 5,04 соответственно. Эти цены подразумевают волатильность 15% и 22% соответственно. Явно, здесь что-то не так. Оба опциона исполнимы на одну и ту же базовую акцию, поэтому должны подразумевать одну и ту же волатильность. Если бы такая ситуация на самом деле имела место, торговец составил бы портфель из длинной позиции на (уцененный) опцион с ценой страйк $100 и короткой позиции на (переоцененный) опцион с ценой страйк $ 110, пытаясь извлечь выгоду из разницы между двумя ценами. Портфель стал бы вертикальным колл спрэдом, или комбинацией №1, рассмотренной в седьмой главе. Комбинация имеет длинную экспозицию и доступна для хеджирования короткими акциями. Логическое обоснование этой стратегии в том, что какова бы ни была реальная волатильность акции, покупка на 15% и продажа на 22% приведет к прибыли от перепродажи по более высокой цене. Эта прибыль может быть получена одним из двух способов. Первый способ — это когда рынок внезапно устанавливает цены опционов таким образом, чтобы оба они имеют одинаковую (новую) подразумеваемую волатильность. Например, если рынок определил, что оба опциона имеют подразумеваемые волатильности 20%, то их цены будут равны $7,97 и $4,29 соответственно, в результате чего прибыль составит 100 х (7,97 — 5,98 + 5,04 - 4,29) = $ 274. Другим способом может быть такой, когда позиция приходит к истечению срока после продолжительного динамического хеджирования. Какова бы ни была окончательная волатильность, прибыль (теоретически) должна быть и чаще всего бывает одинаковой, но из-за того, что стоимость хеджирования не является нулевой, конечная прибыль обычно бывает маленькой. Однако даже в такой ситуации прибыль гарантируется не всегда. Можно подумать, что убыток связан с большим числом запутанных траекторий ценовых движений акций. Простейшим примером этого является тот случай, когда цена акции устойчиво держится на фиксированном уровне $100, вследствие чего оба опциона заканчиваются обесцененными, приводя к убытку 100 х (5,98 — 5,04) = $96.

В приведенном выше примере одновременная покупка волатильности при 15% и продажа при 22%, скорее всего, приведет к прибыли, но что если подразумеваемые волатильности оказались ближе, скажем, 15% и 17% соответственно? В таком случае, вероятнее всего, мы не сможем гарантировать прибыль. В большинстве случаев на биржевых опционных рынках можно найти такие опционы, которые обладают одинаковыми циклами истечения срока, обращаются на акции с различными ценами и имеют разные подразумеваемые волатильности. Первоначально многие профессионалы, наблюдающие эти различия, увеличивали хеджированные позиции, такие, как позиции, описанные выше. На ранних стадиях опционных биржевых рынков, когда аномалии были еще большими, многие из таких позиций приносили прибыль, но некоторые создавали убыток. Со временем протяженность аномалий сокращалась, но они все еще существовали. Некоторые профессионалы полагают, что модель неверна и что подразумеваемая волатильность не годится для измерения стоимости. Другие считают, что допущение логнормального распределения не является верным, и исследования в этой области все еще продолжаются. Однако некоторые ученые доказали, что аномалии могут быть объяснены, если отойти от предположения о постоянстве волатильности. Почти каждый согласится с тем, что изменяющаяся волатильность на некоторых рынках связана с ценой основного инструмента. Когда цена акции падает (растет), волатильность часто увеличивается (уменьшается). Было показано, что сочетание этих и других аспектов в модели Блэка-Шоулза совместимо с различными ценами акций, имеющих разные подразумеваемые волатильности. Поэтому модель все еще может быть использована, но при условии введения разных значений волатильности. Большинство участников рынка это и практикуют.

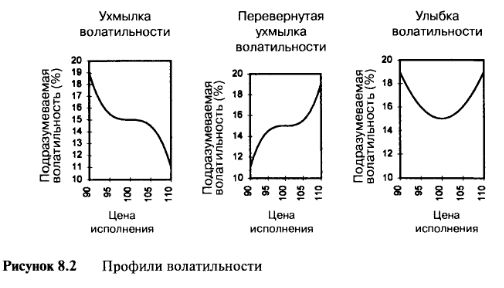

Характер изменения подразумеваемой волатильности при прохождении сквозь цену страйк зависит от рынка и рыночных условий. Опционы на акции, как правило, имеют высокую волатильность при низких ценах страйк и низкую волатильность при высоких ценах страйк. Стандартная причина такого поведения линий волатильности заключается в том, что на падающем рынке каждый нуждается в опционах пут без денег для страховки и заплатит высокую цену за опционы с низкой ценой страйк. Кроме того, менеджеры фондов, работающих с ценными бумагами по всему миру, имеют длинные позиции на акции, стоящие миллиарды долларов, и предпочитают как способ получения дополнительного дохода, выписывать (продавать) опционы колл без денег, вместо того, чтобы держать их. Считается, что такой большой объем продажи опционов уменьшает подразумеваемые волатильности цен страйк, расположенных высоко. Рисунок 8.2 показывает схемы поведения волатильностей в сравнении с ценами страйк. Эти схемы называются профилями волатильности (volatility profile), или уклонами волатильности (volatility skew). Профессионалы называют такую линию ухмылкой волатильности (volatility smirk).

Другие рынки, такие как опционы на рынке коммодити и фьючерсные контракты, иногда имеют перевернутую ухмылку волатильности (reverse volatility smirk). Появление этого профиля, который ставит высокую волатильность на более высокую цену страйк, а низкую волатиль-ность — на нижележащую цену страйк, иногда объясняется сочетанием государственного вмешательства и риска возникновения дефицита. На определенных товарных рынках, как например, на рынке соевых бобов, существует негласное мнение, что правительство всегда поддержит фермеров и не позволит цене упасть слишком низко. Если правительство собирается поддерживать рынок, то нет необходимости беспокоиться по поводу большого падения цены. Полагаясь на это, многие спекулянты втягиваются в активную продажу опционов пут, в результате чего цены, а следовательно, подразумеваемая волатильность, падают. С другой стороны, время от времени возникают непредвиденные факторы влияния, приводящие к дефициту запасов, а так как теоретически нет верхнего предела цены товара, то участники рынка готовы переплатить за страховое покрытие короткой позиции. История товарных рынков изобилуетпримерами чрезвычайно мощных движений, так что нетрудно понять наличие спроса на опционы с высокой ценой страйк.

Некоторые рынки, такие как рынок опционов на процентные ставки, демонстрируют то, что называется улыбкой волатильности (volatility smile). Это когда опционы около денег имеют низкую волатильность, а по обе стороны от них волатильность выше. Объяснение этому заключается в том, что участники рынка склонны продавать опционы около денег и покупать опционы без денег. Популярная стратегия под названием "Бабочка" (Butterfly) включает в себя продажу двух опционов около денег, хеджированную покупкой одного опциона без денег и одного опциона в деньгах. Эта и другие подобные ей стратегии являются опционными конструкциями с пониженным риском и приводят к максимальной выплате, когда опционы заканчиваются при цене основного инструмента, равной половине цены исполнения.

Какова бы ни была причина, опционы с различными ценами страйк зачастую имеют разные подразумеваемые волатильности, и этот фактор должен быть включен в любое отслеживание риска. Программа, рекомендуемая в этой книге, предоставляет ее пользователю возможность вводить различные значения волатильности для каждой цены страйк. Рисунок 8.3 отражает результаты влияния разной волатильности на профили цены, используя для этого сложную комбинацию №4, описанную в седьмой главе.

|

.")