|

Мы обещали, что не будем этого делать. Мы обещали, что вы научитесь эффективно продавать опционы без математических расчетов. Расслабьтесь. Вы не будете считать. Даже в этой главе. Но тяжело было писать эту книгу и не затронуть вопрос волатильности.

Мы не трогали волатильность до настоящего времени в книге, но это не значит, что она не имеет значения для продавца опциона. Как раз наоборот, волатильность может играть значительную роль в стоимости опциона и движении цен на них. Просто получается так, что основной фундаментал по базовому активу оказывает большее влияние на стоимость опциона.

Так как мы сознательно упрощаем все в этой книге, мы расскажем только основы, которые будут для вас полезны.

Торговый план, который вам не нужен

Ставлю рубль на то, что вы не профессиональный портфельный менеджер. Вы не риск-менеджер в хедж-фонде.

Скорее всего, вы доктор, бухгалтер, юрист, бизнесмен или что-то подобное. В общем, продажа опционов – это не то, что записано у вас в дипломе. Поэтому, большинство математических книг по анализу волатильности не для вас. Конечно, авторы могут написать, что эти книги именно для вас, но это не так.

Вам нужна торговая практика, возможность пробовать торговлю. Торговля опционами – вот ваш интерес. Но вы не владеете квантовой физикой. Не чувствуйте себя виноватым. И не позволяйте другим винить вас за то, что вы не изучили эти умные книги и не умеете считать тройное отклонение и математическое ожидание. Вам это не нужно для того, чтобы делать деньги.

Да, я уверен, что есть замудреная формула для расчета оптимального страйка с идеальной теоретической ценой и высокими возможными шансами на то, что он истечет вне денег. И что? Один фундаментальный фактор может двинуть цену так, что мало не покажется и все расчеты улетят в трубу.

Поэтому, хотя мы и смотрим на волатильность, дадим первый совет для непрофессиональных трейдеров. Не используйте в основе ваших систем волатильность, даже если у вас есть крутое программное обеспечение, экспертные знания и куча времени на их применение. Есть много книг и курсов по торговле волатильностью. Такие системы были очень популярны в начале 21 века. Трейдеры продавали волатильность на S&P.

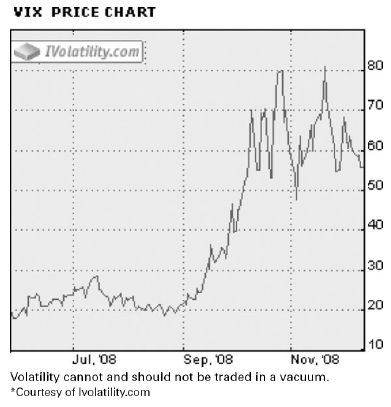

Говоря о продаже волатильности мы говорим об индексе волатильности (VIX, рисунок) и когда расчетное значение поднималось до определенного уровня, они продавали стрэнгл. Эта тактика работала очень хорошо несколько лет.

Но когда мы фокусируемся только на волатильности, мы игнорируем фундаментальные факторы. Сколько трейдеров, продававших волатильность, остались на рынке к середине 2008 года? В сентябре 2008 года волатильность подросла. Система, основанная на волатильности говорил о хорошей возможности для продажи стрэнгла. Зная, что случилось в октябре, вы все еще хотели бы продать стрэнгл в сентябре? Вот когда фундаментал вступил в игру.

Что такое волатильность?

Перед тем, как двинемся дальше, определим понятие волатильности. Забудьте о сложных формулах, волатильность – это просто измерение широты движений цены, которые делает цена до истечения опциона. На активных рынках, когда цена делает широкие свинги, волатильность высокая. Волатильность – относительная величина. Скажем проще, волатильные рынки имеют более высокую стоимость опционов. Более широкие свинги несут более высокий риск, что отражается в более высокой стоимости опционов. Покупатели опционов не очень любят такие опционы, продавцы – наоборот.

Иногда такие высокие премии очень привлекательны. В другое время они ведут к рисковой игре. Волатильность может превысить разумные пределы и дать отличную возможность для продажи опционов. Именно благодаря волатильности можно продать колл 4,20 на высокооктановый бензин, когда цена актива равна 1,20. или продать колл 2000 на золото, когда его цена не превышает 750 долл. за унцию. Именно фундаментал должен определять рынок и направление вашей торговли, но волатильность может приносить приятные подарки.

Просто правило – высокая волатильность на руку продавцу опциона. Но это не значит, что не нужно продавать выбранный опцион на выбранном рынке, если волатильность низкая. Это всего лишь один из факторов, который может улучшить возможности для торговли.

Как узнать, высокая волатильность или низкая?Да, это важный момент. Только то, что рынок делает широкие свинги, не значит, что появились хорошие возможности для продавца опционов. Есть два вида волатильности: историческая и подразумеваемая. Но это по сути два метода подсчета одной и той же вещи. И историческая, и подразумеваемая волатильность пытаются определить как далеко пойдет рынок в любом направлении.

Историческая волатильность

Историческая волатильность – измерение того, как двигалась цена за определенный период времени вокруг средней. Не будем вдаваться в подробности ее расчета, а поговорим о том, как ее использовать.

Историческая волатильность показывается как годовой процент. Если историческая волатильность по какому-то рынку за 90 дней равна 32%, это значит, что при неизменении волатильности в течение года цена актива (товара или акции) может измениться на 32% от текущей цены.

Другими словами, историческая волатильность использует прошлые данные цен на актив для определения того, как далеко актив может пойти в будущем.

Подразумеваемая волатильность

Если есть что-то, что вводит в ступор опционных торговцев, так это концепция подразумеваемой волатильности. Подразумевая волатильность также пытается предугадать как далеко продвинется рынок. Но вместо анализа исторических данных в этом случае используется сама цена опционов. Не нужно самим считать эту волатильность, множество платных и бесплатных источников предоставляют такие данные.

Подразумеваемая волатильность работает так. Пусть трейдер Ваня хочет продать путы на серебро. В день решения серебро упало на значительную величину, например, на 1 долл. за унцию. Глядя на такое движение трейдеры захотят захеджировать свои риски или получить прибыль, купив путы на серебро и ожидая дальнейшее падение. Спрос на путы возрастает. Так как серебро упало, продавцы опционов опасаются того, что проданные путы могут попасть в деньги и требуют повышенную премию. Цена опционов растет. Подразумеваемая волатильность считает движения стоимости опционов и прогнозирует размах движения в базовом активе, основываясь на том, как маневрируют опционные торговцы.

Подразумеваемая волатильность также определяется в процентном отношении. Каждый отдельный опцион имеет свою подразумеваемую волатильность (ПВ или IV). ПВ всех опционов комбинируется и получается ПВ базового актива. Обычно ПВ поднимается, когда происходит значительное движение в базовом активе в течение короткого промежутка времени.

Для ПВ обычна ситуация, когда она растет сильнее на снижении рынка, чем на росте. Это связано с большим страхом снижения цен, чем роста. И хотя подобные падения цен на базовый актив значительно увеличивают стоимость путов, мы встречали ситуации, когда резкое снижение цен на актив вело к росту цен на коллы.

Конечно, такие скачки стоимости опционов из-за ПВ могут принести отлdичные возможности для продажи. Особенно на предварительно выбранном вами рынке для торговли.

Продажа «переоцененных» опционов

Как и большинство обычных рыночных игроков, стоимость опционов имеет склонность к переоцениванию рыночных движений. Из нашего опыта видно, что одно или двухдневное сильное рыночное движение может привести к сильному росту стоимости опциона. Это может быть отличным моментом для продажи опционов, цены на которые взлетели. Очень часто стоимость опционов снижается до нормы в течение небольшого времени после подобных всплесков даже если цена базового актива следует в том же направлении.

Для примера посмотрим на сделку Ивана. Он продал дек пут 7 на серебро в день, когда серебро упало на 1 долл. Страх толпы позволил ему продать пут по очень хорошей цене.

Продав за день до движения Иван получил бы 400 долл. премии, а в день падения – 900 долл. Иван продал пут потому, что 1) его фундаментальный анализ показывал, что серебро не упадет ниже 7 долл. за унцию и 2) он решил заработать на страхе инвесторов после падения в этот день.

Если цена серебра в следующие несколько дней будет торговаться в более узком диапазоне, инвесторы могут успокоиться и до них дойдет, что цена серебра не может упасть ниже 7 долл. Оно, конечно, может двигаться ниже, но не такими быстрыми темпами. ПВ упадет. То же самое произойдет и с проданным путом Ивана.

В течение следующих нескольких недель цены на серебро остаются на том же уровне, где Иван продал пут. Стоимость пута упала опять до 400 долл. просто потому, что ПВ вернулась на прежний уровень. Ваня уже сделал 500 долл. прибыли с проданного опциона.

В этот момент Иван может решить закрыть сделку или подождать экспирации и заработать еще 400 долл. прибыли.

Мораль такова, резкие движения на рынке, особенно при пробитии линий поддержки/сопротивления могут вызывать серьезный рост ПВ. Так как резкие движения не продолжаются длительное время, пики на ПВ не живут долго. И на таких пиках очень выгодно продавать переоцененные опционы.

Историческая волатильность против подразумеваемой для определения «дорогих» опционов

Определить момент, когда опцион становится переоцененным просто глядя на него сложно. Но есть несколько индикаторов, которые приведут вас в правильном направлении.

Помните, что когда мы имеем дело с волатильностью, все относительно. В начале века, когда нефть торговалась в пределах 30 долл. за баррель, дневное движение на 2 долл. считалось значительным и привлекало внимание. В 2008 году она торговалась в коридоре 4-7 долл. в день. Движение в 2 долл. могло произойти за 5 минут и никак не отражалось на графике волатильности. относительность правит в мире волатильности.

Описаны тысячи методов, упражнений и формул, которые работают с волатильностью и подсчитывают шансы на успех. Тем не менее, поддерживая тему данной книги, мы обсудим только методы, которые: 1) известные, 2) хорошо работают в наших портфелях и 3) простые и пригодные для основной массы индивидуальных инвесторов.

Должен выразить признательность нашим друзьям с ivolatility.com, которые нам очень помогли в изучении волатильности. В течение длительного времени мы убедились, что этот метод эффективен в подборе опционов, которые имеют тенденцию к переоценке. Но опять же напоминаем, что волатильность – это относительная величина и может быть только лишь дополнительным инструментом в вашей торговле. Это не торговая система.

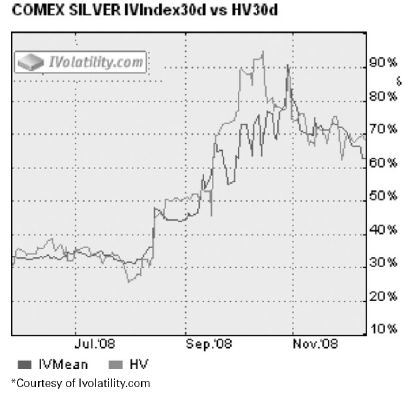

Историческая волатильность рассчитывается в процентах, подразумеваемая – тоже. Поэтому, наложение дневных графиков может сказать о многом.

Историческая волатильность рассчитывается на основе ценовых движений базового актива, а подразумеваемая – учитывает ожидания инвесторов и основана на цене опциона. Поэтому наложение графиков друг на друга покажет соотношение ожиданий инвесторов и ценовых свингов в прошлом на рынке. ПВ часто будет следовать за исторической. Когда появляется расхождение, может возникнуть благоприятная ситуация.

Если мы возьмем график трехмесячной исторической волатильности и сравним его с графиком ПВ, мы увидим коридор (рисунок). Предположим, что в один из дней на графике за последние три месяца ПВ была на 30% выше исторической. Предположим также, что такого значения разницы не было ранее. Завтрашнее увеличение разрыва до 31% над исторической волатильностью покажет, что ожидание инвесторов по движению цен значительно превышают исторические данные по крайней мере за последние шесть месяцев. Когда такое происходит, значения могут говорить о том, что ожидания инвесторов превышают исторические нормы. Иногда это предупреждение. Но чаще всего нет. Если инвесторы или рыночные слухи/новости «толкают» цены на опционы вверх, вполне можно найти переоцененный опцион. Такой рост говорит о необычно повышенных ожиданиях инвесторов и возможном падении цен на опционы, когда ожидания инвесторов придут в норму.

Другими словами, для определения переоцененных опционов нужно искать рынки, которые показывают трехмесячные максимумы соотношения с исторической волатильностью. Опять же, все относительно. Если широкие свинги ПВ и исторической для конкретного рынка нормальны, то соотношение в 30% или вообще этот метод может быть бесполезным.

Почему мы рассматриваем именно три месяца? Потому что это обычный срок, на который мы продаем опционы. Опять же, если средний срок сделок трейдера 2-3 дня, то нужно смотреть меньший период.

Основной момент здесь – вы смотрите на то, как сильно ПВ превышает показания исторической волатильности и как это соотносится с данными за последние три месяца. Если видно максимальное превышение за последние три месяца, опцион может быть хорошим кандидатом на продажу. Если же ПВ ниже исторической и это не нормальное состояние, то можно рассматривать возможность покупки опциона (хотя мы и не рекомендуем покупать опционы).

Конечно, это применительно только к опционам на базовый актив, который вы выбрали в результате фундаментального анализа.

Подведение итогов по волатильности

Цель этой главы была дать общее представление о волатильности. Конечно, ее нельзя рассматривать как полное руководство по волатильности. Но все, что нужно простому трейдеру для торговли и получения денег отражено здесь.

Не думайте, что опцион должен быть обязательно переоцененным, когда вы решаете его продать. Как мы и говорили раньше, основной упор нужно делать на фундаментальный анализ базового актива. Волатильность, в лучшем случае, даст вам возможность хорошо войти в выбранный рынок. Это фактор, который вы можете рассматривать при решении о входе в сделку.

Например, если вы настроены по-медвежьи в натуральном газе, который стоит 10 долл. и можете продать опцион колл 20, будет ли иметь значение параметр волатильности? Вероятно, нет. Если вы продадите опцион, у которого ПВ ненормально выше исторической, вы возможно получите больше денег. Проблема в том, что не всегда получается хорошее соотношение подразумеваемой и исторической волатильностей когда появляется хороший фундаментальный шанс войти в сделку.

В целом, рынки с высокой исторической волатильностью предлагают более дальние опционы вне денег к продаже.

Если вы продали опцион и ПВ по нему растет, стоимость проданного опциона, конечно, вырастет. Тем не менее, если фундаментал остается неизменным и вы грамотно структурировали сделку, вы можете обнаружить, что лучший выход – дать опциону подрасти в цене и не беспокоиться об этом. Стратегии «роллирования», рассмотренные в главе 9, специально предусмотрены для случаев роста волатильности при неизменном фундаментале.

Когда мы выбираем опционы для нашего портфеля, анализ волатильности – это один из многих факторов, влияющих на выбор опциона на соответствующем рынке. Вы можете самостоятельно найти данные о волатильности на сайтах ivolatility.com и optionetics.com.

Я знаю трейдеров, которые долгое время продают опционы по фундаментальному анализу и не обращают никакого внимания на волатильность. Знание основ, тем не менее, даст еще одно преимущество в торговле.

|

.")