|

Предел выражения (4.1), если величина т стремится к бесконечности, называется непрерывным начислением (continuous compounding). В этом случае легко показать, что сумма A, инвестированная на п лет под R процентов, вырастет до величины

(4.2) (4.2)

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

где е = 2,71828. Функция еx предусмотрена в большинстве калькуляторов, поэтому вычисление выражения (4.2) не составляет труда. Например, в табл. 4.1 содержатся величины A = 100, п = 1 и R = 0,1. Следовательно, при непрерывном начислении вклад A вырастет до

С точностью до двух десятичных знаков эта величина совпадает с суммой, полученной при ежедневном начислении процентов. В большинстве реальных ситуаций непрерывное начисление можно считать эквивалентным ежедневному начислению процентов. Начисление суммы, вложенной на п лет, при непрерывном начислении процентов и ставке, равной R, связано с умножением на коэффициент eRn. Скидки с суммы, положенной на тех же условиях, вычисляются с помощью умножения на коэффициент e–Rn.

На протяжении всей книги, если не указано иное, предполагается, что сложные проценты начисляются непрерывно. Читателям, привыкшим, что проценты на вклад начисляются раз в год, полгода, квартал или как-то еще, такое правило, на первый взгляд, может показаться странным. Однако при оценке деривативов в подавляющем большинстве случаев используется именно непрерывное начисление процентов.

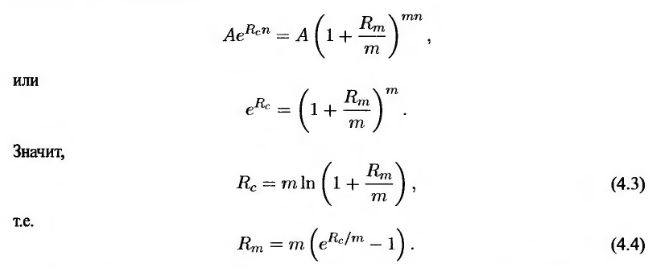

Предположим, что Re – процентная ставка, начисляемая непрерывно, а Rm – эквивалентная ей ставка, начисляемая т раз в год. Из выражений (4.1) и (4.2) вытекает следующее равенство.

Эти формулы позволяют пересчитывать процентные ставки, начисляемые т раз в год, в непрерывно начисляемые проценты и наоборот. Функция In x представляет собой натуральный логарифм и предусмотрена в большинстве калькуляторов. Взаимосвязь между функциями In x и еx выражается следующим утверждением: если

|

.")