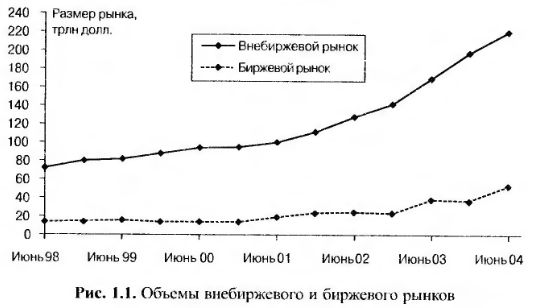

|

Форвардный контракт (forward contract) – чрезвычайно простая производная ценная бумага. Он представляет собой соглашение о покупке или продаже того или иного актива в определенный момент времени в будущем по определенной цене. Антиподом форвардного контракта является договор на реальный товар (spot contract), представляющий собой соглашение о немедленной покупке или продаже актива. Форвардный контракт является предметом торговли на внебиржевом рынке. Как правило, он заключается между двумя финансовыми организациями или финансовой организацией и одним из ее клиентов.

Говорят, что одна из сторон занимает длинную позицию (long position) и согласна купить актив в заранее оговоренный день по заранее установленной цене. Противоположная сторона занимает короткую позицию (short position) и согласна продать актив в тот же день и по той же цене.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

В настоящее время очень популярны форвардные контракты на иностранную валюту. Большинство крупных банков держит на службе как спот-трейдеров (spot traders), так и форвардных трейдеров (forward traders). Спот-трейдеры заключают сделки с иностранной валютой при условии ее немедленной поставки. Форвардные трейдеры заключают контракты на поставки валюты в будущем.

В табл. 1.1 приведены текущие и форвардные курсы обмена фунтов стерлингов (GBP) и долларов США (USD), установленные крупным международным банком 3 июня 2003 года. Курс (quote) – это количество долларов США, которые можно получить за фунт стерлингов. Первая строка означает, что банк готов купить один фунт стерлингов на спот-рынке (т.е. с практически немедленным расчетом) по цене 1,6281 долл. и продать его на этом же рынке за 1,6285 долл. Вторая, третья и четвертая строки означают, что банк готов купить один фунт стерлингов через один, три и шесть месяцев за 1,6248, 1,6187 и 1,6094 долл. соответственно и продать один фунт стерлингов через один, три и шесть месяцев за 1,6253, 1,6192 и 1,6100 долл. соответственно.

Форвардные контракты можно использовать для хеджирования рисков, связанных с колебаниями валютных курсов. Предположим, что 3 июня 2003 года финансовый директор некоей американской корпорации узнает, что через шесть месяцев (3 декабря 2003 года) корпорация должна заплатить один миллион фунтов стерлингов, и желает хеджировать риск, связанный с изменением курса иностранной валюты. Используя котировки, приведенные в табл. 1.1, финансовый директор может согласиться заключить форвардный контракт на покупку одного миллиона фунтов стерлингов через шесть месяцев по курсу 1,6100 долл. В результате, с одной стороны, корпорация занимает длинную позицию по форвардному контракту на приобретение фунтов стерлингов и обязывается купить у банка один миллион фунтов стерлингов 3 декабря 2003 года, заплатив 1,61 млн долл. С другой стороны, банк занимает короткую форвардную позицию на продажу фунтов стерлингов и обязывается 3 декабря 2003 года продать один миллион фунтов стерлингов за 1,61 млн долл. Таким образом, обе стороны заключили обязательное соглашение.

|