|

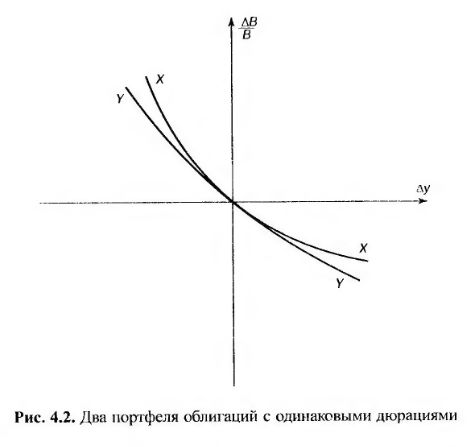

Зависимости, связывающие дюрацию облигации и ее доходность, применяются только при небольших изменениях доходности. На рис. 4.2 показана зависимость между относительными изменениями стоимости и изменениями доходности двух портфелей облигаций, имеющих одинаковую дюрацию. В начале координат градиенты этих двух кривых являются одинаковыми. Это значит, что при малых изменениях доходности стоимости этих портфелей изменяются на одинаковую величину. Это соответствует формуле (4.16).

При больших изменениях доходности портфели ведут себя по-разному. Зависимость изменения стоимости портфеля X от изменения доходности его облигаций имеет большую кривизну, чем аналогичная зависимость для портфеля У. Чтобы учесть эту кривизну, в формулу (4.16) вводят фактор выпуклости (convexity factor).

Коэффициент выпуклости вычисляется по следующей формуле.

С помощью разложения в ряд Тейлора можно получить более точное выражение, чем формула (4.13).

Это приводит к следующей формуле.

Коэффициент выпуклости инвестиционного портфеля становится максимальным, если выплаты по ценным бумагам происходят равномерно через большие промежутки времени. И наоборот, коэффициент выпуклости достигает минимума, если все выплаты происходят единовременно. Согласовывая выпуклости и дюрации ценных бумаг, компания может застраховаться от относительно большого параллельного сдвига нулевой кривой. Однако она остается незащищенной от непараллельных изменений.

|

.")