|

Рассмотрим позицию корпорации, заключившей описанную выше сделку. Какие исходы возможны в этой ситуации? Форвардный контракт обязывает корпорацию купить один миллион фунтов стерлингов, заплатив за это 1 610 000 долл.

Если бы через шесть месяцев валютный спот-курс поднялся до 1,7000 долл. за фунт стерлингов, то форвардный контракт стоил бы корпорации 90000 долл. (1 700 000 – 1 610 000). Таким образом, корпорация смогла бы купить один миллион фунтов стерлингов по курсу 1,6100, а не 1,7000 долл. за фунт. Аналогично, если бы через шесть месяцев обменный валютный курс упал до 1,5000 долл. за фунт стерлингов, то форвардный контракт имел бы отрицательную стоимость, равную 110000 долл., так как компания вынуждена будет переплатить за необходимую ей валюту.

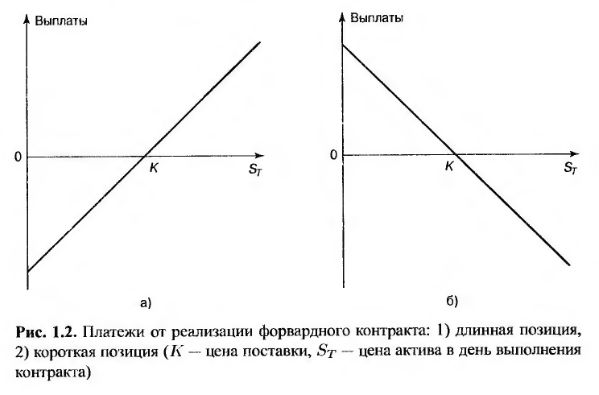

Вообще говоря, доход (или убыток) участника сделки, занимающего длинную позицию в форвардном контракте, в расчете на одну единицу актива равен

где К – цена поставки, a ST – спот-цена. Эта величина образуется благодаря тому, что владелец контракта обязывается купить актив, стоящий ST денежных единиц за К единиц. Аналогично доход (или убыток) по короткой позиции в форвардном контракте в расчете на одну единицу актива равен

Мы видим, что владелец контракта может получить доход или же понести убыток. Эта ситуация проиллюстрирована на рис. 1.2. Поскольку заключение форвардного контракта ничего не стоит, платежи от реализации контракта являются либо прибылью, либо убытком трейдера.

|