|

Рассмотрим ситуацию, в которой известна доходность актива, лежащего в основе форвардного контракта, а не денежная сумма, которую он может принести. Иначе говоря, предположим, что доход от актива выражается в процентах от его цены, зафиксированной на момент выплаты. Кроме того, будем считать, что доходность актива равна 5% в год.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Если доход выплачивается один раз в год, он равен 5% цены актива. (В таких случаях говорят, что доходность равна 5% годовых с ежегодной выплатой.) Если доход выплачивается два раза в год, он равен 2,5% его цены. (Иначе говоря, доходность равна 5% годовых с выплатами раз в полгода.) В разделе 4.2 указывалось, что, как правило, процентная ставка рассчитывается при условии непрерывного начисления процентов.

Доходность вычисляется по таким же правилам. Формулы для перевода доходности актива при ежегодном начислении процентов в доходность при другой частоте выплат совпадают с формулами, приведенными в разделе 4.2.

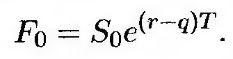

Обозначим через q среднюю годовую доходность актива на протяжении срока действия форвардного контракта. Можно доказать (см. задачу 5.20), что

|

.")