|

К инструментам денежного рынка применяется третья поправка. Это значит, что базовый период состоит из 360 дней. Процентный доход, накопленный за часть года, вычисляется путем деления фактического количества прошедших дней на 360 с последующим умножением на величину процентной ставки.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Следовательно, процентный доход, заработанный за 90 дней, в точности равен одной четвертой котируемой процентной ставки. Обратите внимание на то, что процентный доход, накопленный за весь год, состоящий из 365 дней, в 365/360 раз больше котируемой процентной ставки.

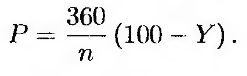

Цены инструментов денежного рынка иногда котируют с помощью учетной ставки (discount rate). Эта ставка представляет собой процентный доход, представленный в виде доли окончательной, а не первоначальной номинальной стоимости финансового инструмента. Рассмотрим в качестве примера казначейские векселя США. Если котировка 91-дневного казначейского векселя равна 8, то его годовая доходность равна 8% от номинальной стоимости. Предположим, что номинальная стоимость векселя равна 100 долл. За 91 день он принесет процентный доход в сумме 2,0222 долл. (= 100 х 0,08 х 91/360). Это значит, что истинная доходность 91-дневного казначейского векселя равна 2,0222/(100 – 2,0222) = = 2,064%. В целом, зависимость между наличной ценой казначейского векселя в США и его котировкой имеет следующий вид.

Здесь Р – наличная цена, Y – котировка казначейского векселя, a n– срок погашения, измеренный в календарных днях.

|