|

Пример 6.1

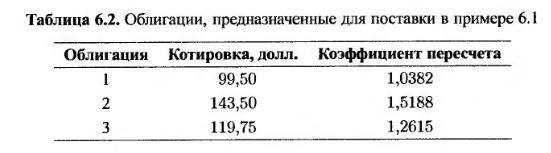

Допустим, что сторона, занимающая короткую позицию, решила осуществить поставку и пытается выбрать среди трех облигаций, перечисленных в табл. 6.2, облигацию с наиболее дешевой поставкой. Допустим, что текущая котировка фьючерсной цены равна 93 – 08, т.е. 93,25 долл. Стоимость поставки каждой из облигаций вычисляется следующим образом.

Облигация 1: 99,50 – (93,25 х 1,0382) = 2,69 долл.

Облигация 2: 143,50 – (93,25 х 1,5188) = 1,87 долл.

Облигация 3: 119,75 – (93,25 х 1,2615) = 2,12 долл.

Итак, с наиболее дешевой поставкой является вторая облигация.

На выбор облигации с наиболее дешевой поставкой влияет множество факторов. Если доходность облигаций выше 6%, правило вычисления коэффициентов пересчета отдает предпочтение поставке облигаций с небольшими купонными выплатами и большими сроками погашения. Если доходность облигаций ниже 6%, правило вычисления коэффициентов пересчета отдает предпочтение поставке облигаций с большими купонными выплатами и короткими сроками погашения. Кроме того, если кривая доходности возрастает, предпочтение отдается долгосрочным облигациям, а если убывает – краткосрочным.

Кроме возможности выбрать облигацию с наиболее дешевой поставкой, сторона, занимающая короткую позицию, может организовать непредсказуемую игру.

Пример из деловой практики 6.2. Непредсказуемая игра

Торги по фьючерсным контрактам на поставку казначейских облигаций на Чикагской продуктовой бирже прекращаются в 14:00 по чикагскому времени. Однако торги по самим казначейским облигациям прекращаются только в 16:00. Кроме того, трейдер, занимающий короткую фьючерсную позицию, должен до 20:00 послать расчетной палате уведомление о намерении осуществить поставку. Если уведомление отправлено, цена по счету вычисляется на основе расчетной цены, установленной в этот день, т.е. цены, по которой заключались сделки непосредственно перед закрытием торгов в 14:00.

Это открывает возможность непредсказуемой игры (wild card play). Если после 14:00 цена облигации стала снижаться, сторона, занимающая короткую позицию, может отправить уведомление о намерении осуществить поставку и купить облигации с наиболее дешевой поставкой, приготовившись к поставке по фьючерсным ценам, зафиксированным в 14:00. Если цена облигации не снижается, сторона, занимающая короткую позицию, может сохранить открытую позицию и ожидать возможности осуществить описанную стратегию на следующий день.

Как и другие возможности стороны, занимающей короткую позицию, непредсказуемая игра связана с определенными ограничениями, поскольку она снижает фьючерсную цену.

|