|

Допустим, что для некоего фьючерсного контракта на поставку казначейских облигаций известно, что облигация с наиболее дешевой поставкой предусматривает 12%-ные купоны с коэффициентом пересчета, равным 1,4000.

Предположим также, что срок поставки наступает через 270 дней. Купоны облигации оплачиваются раз в полгода. Как показано на рис. 6.1, последняя выплата по купонам была осуществлена 60 дней назад, следующий купон будет оплачен через 122 дня, а следующая очередная выплата состоится через 305 дней.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

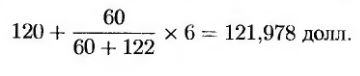

Временная структура является ровной, а непрерывно начисляемая процентная ставка равна 10% годовых. Предположим, что текущая цена облигации равна 120 долл. Наличная цена облигации получается путем сложения назначенной цены и доли купонных выплат, накопленных ее владельцем. Следовательно, наличная цена равна

Купонная выплата в размере шести долларов будет получена через 122 дня (= 0,3342 года). Текущая стоимость этой выплаты равна

Фьючерсный контракт длится 270 дней (0,7397 года). При 12%-ной доходности фьючерсная цена облигации по наличному расчету была бы равна

До момента поставки осталось 148 дней. Назначенная стоимость контракта на поставку 12%-ных облигаций вычисляется по следующей формуле.

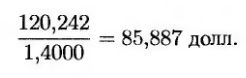

Из определения коэффициента пересчета следует, что эквивалентом 12%-ной облигации является 1,4000 стандартных облигаций. Таким образом, котировка фьючерсной цены равна

|

.")