|

Представьте себе, что сегодня 2 августа. Руководитель одного из фондов, инвестировавшего в правительственные облигации 10 млн долл., полагает, что процентные ставки на протяжении следующих трех месяцев будут очень неустойчивыми.

Чтобы хеджировать стоимость портфеля, менеджер решает использовать декабрьский фьючерсный контракт на поставку казначейских облигаций. Текущая фьючерсная котировка равна 93-02, т.е. 93,0625. Поскольку каждый контракт предусматривает поставку облигаций с номинальной стоимостью 100 тыс. долл., цена фьючерсного контракта равна 93 062,50 долл.

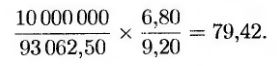

Предположим, что дюрация портфеля облигаций через три месяца будет равна 6,80 лет. Предполагается, что в этот момент наиболее дешевой для поставки будет 20-летняя казначейская облигация с 12%-ным годовым купоном. Доходность этой облигации в настоящий момент равна 8,80% в год, а ее дюрация в момент завершения фьючерсного контракта будет равна 9,20 лет.

Чтобы хеджировать инвестиционный портфель, управляющий фондом должен занять короткую позицию по фьючерсному контракту на поставку казначейских облигаций. Если процентные ставки вырастут, короткая фьючерсная позиция принесет прибыль а портфель облигаций – убытки.

Если же процентные ставки упадут, короткая позиция принесет убытки, а портфель облигаций – прибыль. Количество фьючерсных контрактов, в которых менеджер должен занять короткую позицию, можно вычислить по формуле (6.5).

Округляя эту величину до ближайшего целого числа, приходим к выводу, что менеджер должен занять короткую позицию по 79 контрактам.

|

.")