|

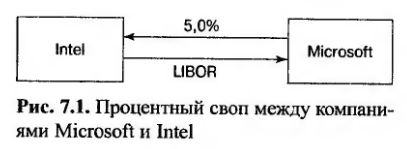

Рассмотрим гипотетический трехлетний своп, заключенный 5 марта 2004 года между компаниями Microsoft и Intel. Предположим, что компания Microsoft согласилась выплатить компании Intel процентную ставку на уровне 5% годовых на основную сумму в размере 100 млн долл. Взамен компания Intel согласилась выплатить компании Microsoft шестимесячную ставку LIBOR на ту же основную сумму. В таком случае компания Microsoft является плательщиком фиксированной ставки (fixed-rate payer), а компания Intel – плательщиком плавающей ставки (float-rate payer). Допустим, что компании обмениваются выплатами каждые шесть месяцев, а 5%-ная ставка начисляется раз в полгода. Диаграмма этого свопа изображена на рис. 7.1.

Первый обмен выплатами произошел 5 сентября 2004 года, через шесть месяцев после заключения соглашения. Компания Microsoft должна была выплатить компании Intel 2,5 млн долл. Эта сумма равна процентному доходу, начисленному на 100. млн долл. через шесть месяцев по ставке 5% годовых. В свою очередь, компания Intel должна была выплатить компании Microsoft процентный доход, начисленный на 100 млн долл. по шестимесячной ставке LIBOR, установленной на период, предшествующий 5 сентября 2004 года, т.е. по состоянию на 5 марта 2004 года. Предположим, что 5 марта 2004 года шестимесячная ставка LIBOR была равна 4,2%. Итак, компания Intel должна была выплатить компании Microsoft 0,5 х 0,042 х 100 = 2,1 млн долл. Обратите внимание на то, что суммы первого обмена известны заранее, поскольку они вычисляются по ставке LIBOR, установленной на момент заключения контракта.

Второй обмен должен был произойти 5 марта 2005 года, т.е. через год после заключения контракта. В этот день компания Microsoft снова должна была выплатить компании Intel 2,5 млн долл. В свою очередь, компания Intel должна была выплатить компании Microsoft процентный доход, начисленный на 100 млн долл. по превалирующей шестимесячной ставке LIBOR, установленной на период, предшествующий 5 марта 2005 года, т.е. по состоянию на 5 сентября 2004 года. Предположим, что 5 сентября 2004 года шестимесячная ставка LIBOR была равна 4,8%. Итак, компания Intel должна была выплатить компании Microsoft 0,5 х 0,048 х 100 = 2,4 млн долл.

В целом, этот своп предусматривает шесть обменов. Фиксированные выплаты всегда равны 2,5 млн долл. Переменные выплаты вычисляются с помощью превалирующей шестимесячной ставки LIBOR, установленной на полугодовой период, предшествующий дате выплаты. Процентный своп всегда конструируется так, чтобы одна сторона выплачивала другой разницу между двумя суммами. В нашем примере компания Microsoft 5 сентября 2005 года должна была выплатить компании Intel 0,4 млн долл. (= 2,5 – 2,1 млн долл.), а 5 марта 2005 года – 0,1 млн долл. (= 2,5 – 2,4 млн долл.).

В табл. 7.1 перечислены все выплаты в рамках свопа при конкретных значениях процентных ставок LIBOR. В таблице приведены суммы, выплаченные и полученные компанией Microsoft. Обратите внимание на то, что основная сумма в размере 100 млн долл. используется только для вычисления процентного дохода Сама эта сумма обмену не подлежит. Именно по этой причине она называется номинальной (notional principal).

Если бы компании, заключившие своп, обменялись основной суммой в конце срока действия контракта, его природа от этого никак не изменилась бы. Основная сумма остается неизменной как при фиксированных, так и при плавающих ставках. В этой ситуации обмен основными суммами не имел бы никакого финансового смысла. В табл. 7.2 показаны денежные потоки (млн долл.), указанные в табл. 7.1, при обмене основными суммами в конце контракта. Эта таблица позволяет по-иному посмотреть на своп. Денежные суммы, указанные в третьем столбце, эквивалентны денежным потокам, возникающим, когда инвестор занимает длинную позицию по облигации с плавающей ставкой. Денежные суммы, приведенные в четвертом столбце, соответствуют денежным потокам, возникающим, когда инвестор занимает короткую позицию по облигации с фиксированной ставкой. Из этой таблицы следует, что своп можно интерпретировать как обмен облигации с плавающей ставкой на облигацию с фиксированной ставкой. Как следует из табл. 7.2, компания Microsoft занимает длинную позицию по облигации с плавающей ставкой и короткую позицию по облигации с фиксированной ставкой. Со своей стороны, компания Intel занимает длинную позицию по облигации с фиксированной ставкой и короткую позицию по облигации с плавающей ставкой.

Такое описание денежных потоков позволяет понять, почему плавающая ставка в свопе фиксируется за шесть месяцев до вьплаты. Для облигации с плавающей ставкой процентный доход обычно вычисляется в начале периода, выплачивается–в конце. Определение размеров выплат по простому процентному свопу, аналогичных приведенным в табл. 7.2, подтверждает этот факт.

|