|

Контракты, такие как свопы, носят характер частных соглашений между двумя компаниями, что сопряжено с кредитными рисками. Представим себе финансовую организацию, заключившую два компенсационных контракта с двумя компаниями (см. рис. 7.4, 7.5 или 7.7). Если ни одна из сторон не объявляет дефолт, финансовая организация остается полностью хеджированной.

Падение стоимости одного контракта влечет повышение стоимости другого. Однако существует ненулевая вероятность того, что одна из сторон, сославшись на финансовые трудности, объявит дефолт. В этом случае финансовая организация должна выполнить свои обязательства перед другой компанией.

Предположим, что через некоторое время после заключения контрактов, схемы которых изображены на рис. 7.4, стоимость контракта с компанией Microsoft для финансового учреждения стала положительной, а с компанией Intel – отрицательной. Если компания Microsoft объявит дефолт, финансовый посредник потеряет сумму, равную стоимости соответствующего контракта. Чтобы хеджировать риск, необходимо найти третью сторону, согласную занять позицию компании Microsoft. За согласие этой стороны финансовому посреднику придется заплатить сумму, примерно равную стоимости его контракта с компанией Microsoft до дефолта.

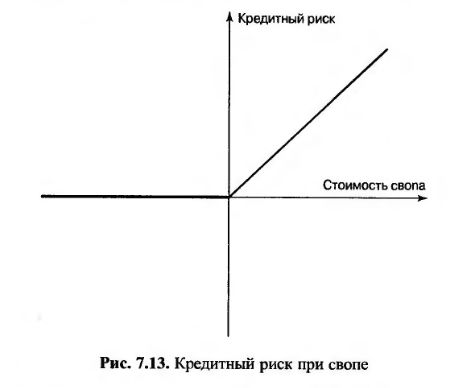

Финансовая организация, заключившая своп, подвергается кредитному риску только в том случае, когда стоимость свопа по отношению к ней является положительной. Что же произойдет, если стоимость контракта является отрицательной, а контрпартнер испытывает финансовые затруднения? Теоретически, финансовый посредник может получить внезапную прибыль, поскольку дефолт освобождает его от обязательств. На практике же контрпартнер предпочитает продать контракт третьей стороне или предпринять действия, предотвращающие потерю положительной стоимости контракта. Наиболее реалистичным является следующее предположение. При банкротстве контрпартнера у финансовой организации возникают потери, только если по отношению к ней стоимость свопа является положительной. Если же стоимость свопа является отрицательной, ее позиция не изменяется. Эта ситуация проиллюстрирована на рис. 7.13.

Потенциальные потери от дефолта одного из участников свопа намного меньше, чем потенциальные потери от дефолта заемщика в займе с той же основной суммой. Это объясняется тем, что стоимость свопа обычно представляет собой только малую долю стоимости займа. Потенциальные потери от дефолта участников валютного свопа превышают потери от дефолта участников процентного свопа. Дело в том, что основные суммы в двух валютах обмениваются в конце валютного свопа, поэтому его стоимость выше, чем стоимость процентного свопа.

Необходимо отличать кредитный риск от рыночного, которому подвергается финансовое учреждение, заключая контракт. Как указывалось ранее, кредитный риск возникает из-за возможности дефолта контрпартнера в тот момент, когда его стоимость для финансового учреждения станет положительной. Рыночный риск возникает из-за возможности неблагоприятных изменений рыночных показателей, таких как процентная ставка или обменный курс, которые делают стоимость контракта для финансового учреждения отрицательной. Рыночные риски можно хеджировать, заключая компенсирующие контракты. Хеджировать кредитные риски намного сложнее.

Во врезке "Пример из деловой практики 7.2" описана одна из многих странных историй, приключившихся на рынке свопов. Она касается городка Хаммерсмит-и-Фулхэм, расположенного в Великобритании. Здесь показано, что, кроме рыночного и кредитного рисков, банки иногда подвергаются риску, связанному с нарушениями закона.

|

.")