|

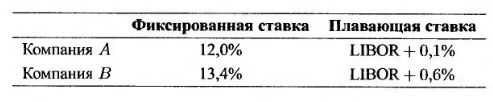

7.1. Компаниям А и В предложили следующие годовые ставки на пятилетний заем в сумме 20 млн долл.

Компании А нужен заем с плавающей ставкой, а компании В – с фиксированной. Разработайте своп, приносящий банку, действующему как посредник, 0,1% годовых и одинаково выгодный для обеих компаний.

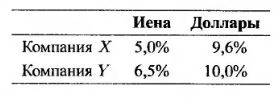

7.2. Компания X желает занять американские доллары по фиксированной ставке. Компания Y желает взять в долг японские иены по фиксированной ставке. Суммы, необходимые компаниям, с учетом текущего валютного курса приблизительно одинаковы. Процентные ставки по кредитам с учетом налогов приведены в следующей таблице.

Разработайте своп, приносящий банку, действующему как посредник, 50 базисных пунктов в год и одинаково выгодный для обеих компаний. Учтите риски, связанные с колебаниями валютного курса.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

7.3. Процентный своп на 100 млн долл. будет действовать еще 10 месяцев. По условиям свопа шестимесячная ставка LIBOR обменивается на 12% годовых (начисляемых раз в полгода). Средняя ставка спроса-предложения, обмениваемая на шестимесячную ставку в рамках свопов со всевозможными сроками завершения, в настоящее время равна 10% годовых с непрерывным начислением. Два месяца тому назад шестимесячная ставка LIBOR была равна 9,6% годовых. Чему равна текущая стоимость свопа для стороны, выплачивающей плавающую ставку? Чему равна текущая стоимость свопа для стороны, выплачивающей фиксированную ставку?

7.4. Что такое ставка свопа? Как связаны между собой ставки свопов и номинальные процентные доходы?

7.5. Некий валютный своп будет продолжаться еще 15 месяцев. Он предусматривает обмен процентного дохода в размере 14% годовых, начисленного на 20 млн фунтов стерлингов, на процентный доход в размере 10% годовых, начисленный на 30 млн долл. В настоящее время временные структуры процентных ставок в Великобритании и США являются плоскими. Если бы своп был заключен сегодня, обмениваемые процентные ставки должны были бы быть равными 8% в долларах и 11% в фунтах стерлингов. Текущий валютный курс доллара к фунту стерлингов равен 1,6500. Чему равна стоимость свопа для стороны, выплачивающей фунты стерлингов? Чему равна стоимость свопа для стороны, выплачивающей доллары?

7.6. Объясните разницу между кредитным и рыночным рисками, возникающими в финансовых контрактах.

7.7. Представьте, что финансовый директор корпорации сообщил вам, что он только что договорился о пятилетнем займе по конкурентной фиксированной ставке, равной 5,2%. Финансовый директор объяснил, что добился ставки, равной 5,2%, заняв деньги по шестимесячной ставке LIBOR плюс 150 базисных пунктов и обменяв ее на ставку LIBOR, равную 3,7%. Он считает, что это стало возможно благодаря сравнительным преимуществам, которыми обладает его компания на рынке плавающих ставок. Какой фактор не учел финансовый директор?

7.8. Почему банк, заключающий два компенсирующих свопа, подвергается кредитному риску?

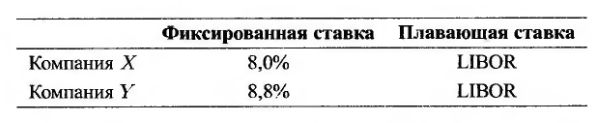

7.9. Компаниям X и Y предложили следующие годовые ставки на десятилетние инвестиции в сумме 5 млн долл.

Компании X нужна инвестиция с фиксированной ставкой, а компании У – с плавающей. Разработайте своп, приносящий банку, действующему как посредник, 0,2% годовых и одинаково выгодный для обеих компаний.

7.10. Финансовая организация заключила процентный своп с компанией X. По его условиям она получает 10% годовых и выплачивает шестимесячную ставку LIBOR на основную сумму в размере 10 млн долл. в течение пяти лет. Выплаты осуществляются каждые шесть месяцев. Предположим, что в момент шестой выплаты (в конце третьего года) компания X объявила дефолт. Допустим, что процентная ставка при полугодовом начислении по всевозможным срокам завершения свопов в этот момент была равной 8%. Чему равны потери финансовой организации? Будем считать, что шестимесячная ставка LIBOR в середине третьего года была равной 9% годовых.

7.11. Финансовая организация заключила 10-летний валютный своп с компанией Y. По условиям свопа она получает 3% годовых в швейцарских франках и выплачивает 8% годовых в долларах США. Обмен процентными доходами происходит раз в год. Основные суммы равны 7 млн долл. и 10 млн франков. Предположим, что компания Y в конце шестого года объявила себя банкротом. В этот момент валютный курс был равен 0,80 долл. за франк. Чему равна стоимость свопа для финансовой организации? Предположим, что в конце шестого года для всех сроков завершения свопов процентная ставка равна 3% годовых в швейцарских франках и 8% годовых в долларах. Все процентные ставки начисляются раз в полгода.

7.12. Компаниям А и В предложили следующие годовые ставки (с учетом налогов).

Предположим, что компания А хочет взять в долг американские доллары по плавающей ставке, а компания В желает сделать заем в канадских долларах по фиксированной ставке. Финансовая организация планирует заключение свопа, требуя за свои услуги 50 базисных пунктов. Какие процентные ставки в итоге выплатят компании А и В, если своп одинаково выгоден им обеим?

7.13. Оцените вероятность того, что средний спрэд финансовой организации по свопу, изображенному на рис. 7.10, после хеджирования валютных рисков с помощью форвардных контрактов станет больше или меньше 20 базисных пунктов. Аргументируйте свой ответ.

7.14. "Большому финансовому риску подвергаются лишь компании, не имеющие непосредственного доступа к рынку фиксированных ставок. Именно эти компании чаще всего заключают свопы, в которых они выплачивают фиксированную ставку, а получают – плавающую." Предположим, что это утверждение является правильным. Как это влияет на риск, которому подвергается портфель свопов, принадлежащий финансовой организации? Будем считать, что при высоких процентных ставках вероятность дефолта возрастает.

7.15. Почему при одинаковых основных суммах ожидаемые потери от дефолта участника свопа меньше ожидаемых потерь от дефолта заемщика?

7.16. Банк обнаружил, что объем его активов не соответствует объему долговых обязательств. Чтобы уравновесить их, он предоставил депозиты с плавающими ставками и сделал займы с фиксированными ставками. Как компенсировать риск с помощью свопов?

7.17. Как оценить своп, в рамках которого плавающая ставка в одной валюте обменивается на фиксированную ставку в другой?

7.18. На протяжении 1,5 лет нулевая кривая LIBOR проходит горизонтально на уровне 5% (начисляемых непрерывно). Ставки двух- и трехлетних свопов с выплатами раз в полгода равны 5,4% и 5,6% соответственно. Оцените нулевые ставки LIBOR на 2, 2,5 и 3 года вперед. (Будем считать, что ставка свопа на срок 2,5 года является средним арифметическим значением ставок двух- и трехлетних свопов.)

|

.")