|

Выведем важную зависимость между параметрами р и с. Рассмотрим следующие два инвестиционных портфеля, уже использованных в предыдущем разделе.

Портфель А: один европейский опцион "колл" плюс Ке-rT долл. наличными.

Портфель В: один европейский опцион "пут" и одна акция.

Стоимость обоих портфелей в момент истечения срока их действия равна

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

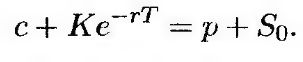

Поскольку оба опциона являются европейскими, их нельзя исполнить досрочно. Таким образом, в данный момент они имеют одинаковую стоимость. Отсюда следует, что

(9.3) (9.3)

Это соотношение называется паритетом опционов "колл " и "пут" (put-call parity). Оно показывает, что стоимость европейского опциона "колл", имеющего определенную цену и дату исполнения, можно вычислить, зная стоимость европейского опциона "пут" с той же ценой и датой исполнения, и наоборот.

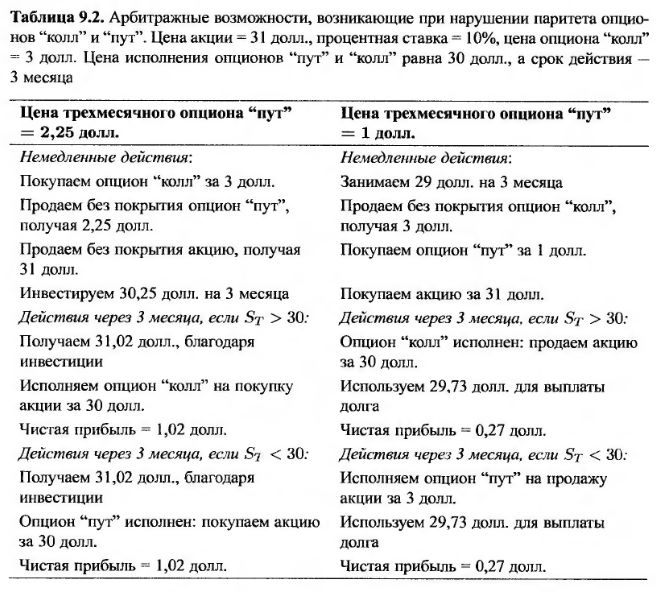

Если бы равенство (9.3) не выполнялось, возникли бы арбитражные возможности. Допустим, что цена акции равна 31 долл., цена исполнения – 30 долл., безрисковая процентная ставка– 10% годовых, цена трехмесячного европейского опциона "колл" – 3 долл., а цена трехмесячного европейского опциона "пут" – 2,25 долл. В данном случае

Портфель В является переоцененным по сравнению с портфелем А. Правильная арбитражная стратегия заключается в следующем. Следует купить ценные бумаги, образующие портфель А, и продать без покрытия ценные бумаги из портфеля В.

Эта стратегия связана с приобретением опциона "колл" и продажей без покрытия как опциона "пут", так и акции. В этой ситуации возникает положительный авансовый денежный поток.

-3 + 2,25 + 31 = 30,25 долл.

Инвестировав эту сумму по безрисковой процентной ставке, через три месяца инвестор получит 30,25е0,1x0,25 = 31,02 долл.

Если цена акции в момент истечения срока действия опционов будет больше 30 долл., следует исполнить опцион "колл", в противном случае необходимо реализовать опцион "пут". При любых условиях инвестор, реализовавший эту стратегию, покупает акцию за 30 долл. Эту акцию можно использовать для закрытия короткой позиции. Таким образом, чистая прибыль составляет

31,02 – 30,00 = 1,02 долл.

Рассмотрим альтернативную ситуацию, в которой цена опциона "колл" равна 3 долл., а опциона "пут" – 1 долл. В этом случае

Теперь портфель А является переоцененным по сравнению с портфелем В. Ар-битражер может продать без покрытия ценные бумаги, образующие портфель А, и купить ценные бумаги из портфеля В. Эта стратегия связана с продажей без покрытия опциона "колл" и покупкой опциона "пут" и акции. Первоначальная инвестиция равна

31 + 1 – 3 = 29 долл.

Вложив эту сумму под безрисковую процентную ставку, через три месяца инвестор получит 29е0,1x0,25 = 29,73 долл. Как и в предыдущем варианте, необходимо выполнить либо опцион "колл", либо опцион "пут". Короткая позиция по опциону "колл" и длинная позиция по опциону "колл" приводят к покупке акции по цене 30 долл. Следовательно, чистая прибыль составляет

30,00 – 29,73 = 0,27 долл.

Эти примеры проиллюстрированы в табл. 9.2.

|

.")

.")