|

1.1. В чем разница между длинной и короткой позициями в форвардном контракте?

1.2. Объясните подробно разницу между хеджированием, спекуляцией и арбитражем.

1.3. Чем отличаются длинный форвардный контракт с форвардной ценой, равной 50 долл., и длинная позиция в опционе "колл" с ценой исполнения, равной 50 долл.?

1.4. Объясните подробно разницу между продажей опциона "колл" и покупкой опциона "пут".

1.5. Трейдер занимает короткую позицию в форвардном контракте на продажу 100 тыс. фунтов стерлингов по курсу 1,500 долл. за фунт. Определите прибыль или убытки трейдера, если обменный курс в момент истечения срока действия контракта равен 1) 1.4900 долл. за фунт; 2) 1,5200 долл. за фунт.

1.6. Трейдер занимает короткую позицию во фьючерсном контракте на поставку 50 000 шерсти с фьючерсной ценой, равной 50 центов за фунт. Определите прибыль или убытки трейдера, если цена шерсти в момент истечения срока действия контракта равна 1) 48,20 центов за фунт; 2) 51,30 центов за фунт.

1.7. Представьте себе, что вы выписали трехмесячный опционный контракт на продажу 100 акций компании AOL Time Warner с ценой исполнения, равной 40 долл. Текущая биржевая цена этих акций равна 41 долл. за штуку. Какие обязательства вы на себя взяли? Определите величину потенциальной прибыли или убытков.

1.8. Объясните разницу между внебиржевым и биржевым рынками. Что представляют собой цены продажи и покупки, предлагаемые маркет-мейкерами на внебиржевом рынке?

1.9. Представьте себе, что вы решили сыграть на повышении цен акций определенной компании. Текущая цена акции равна 29 долл., а трехмесячный опцион "колл" с ценой исполнения, равной 30 долл., стоит 2,90 долл. В вашем распоряжении есть 5 800 долл. Опишите две альтернативные стратегии, одна из которых связана с приобретением акций, а другая – с покупкой опциона. Определите величину потенциальной прибыли или убытков.

1.10. Предположим, что вы владеете 5 000 акций по 25 долл. за каждую. Может ли опцион продавца подстраховать вас от падения цены этих акций в течение следующих четырех месяцев?

1.11. Первый выпуск акций образует фонды компании. Можно ли сказать то же самое о фондовом опционе? Аргументируйте свой ответ.

1.12. Объясните, почему форвардный контракт можно использовать как для спекуляций, так и для хеджирования.

1.13. Предположим, что мартовский опцион "колл" на акции но 50 долл. за каждую стоит 2,50 долл. и держатель владеет им до марта. При каких обстоятельствах владелец опциона получит прибыль? При каких условиях опцион будет выполнен? Постройте график, иллюстрирующий зависимость прибыли, полученной от длинной позиции в этом опционе, от цены акции в момент истечения срока действия опциона.

1.14. Предположим, что июньский опцион продавца на акции по 60 долл. за каждую стоит четыре доллара и держатель владеет им до июня. При каких обстоятельствах продавец опциона (т.е. сторона, занимающая короткую позицию) получит прибыль? При каких условиях опцион будет выполнен? Постройте график, иллюстрирующий зависимость прибыли, полученной от длинной позиции в этом опционе, от цены акции в момент истечения срока действия опциона.

1.15. Трейдер выписывает сентябрьский опцион "колл" с ценой исполнения, равной 20 долл. Предположим также, что сейчас март, цена акции равна 18 долл., а цена опциона равна двум долларам. Опишите денежные потоки трейдера, если опцион удержится до сентября, а цена акции к этому времени вырастет до 25 долл.

1.16. Трейдер выписывает декабрьский опцион "пут" с ценой исполнения, равной 30 долл. Цепа опциона равна четырем долларам. При каких обстоятельствах трейдер окажется в выигрыше?

1.17. Компании известно, что через четыре месяца она получит определенную сумму в иностранной валюте. Какой тип опционного контракта лучше всего подходит для хеджирования?

1.18. Американская компания через шесть месяцев должна заплатить один миллион канадских долларов. Обьясните, как можно хеджировать риск, связанный с колебанием курса валют, с помощью 1) форвардного контракта; 2) с помощью опциона.

1.19. Трейдер занял короткую позицию в форвардном контракте на поставку 100 млн иен. Форвардный обменный курс равен 0,0080 долл. за йену. Определите величину потенциальной прибыли или убытков трейдера, если обменный курс в конце контракта равен 1) 0,0074 долл. за иену; 2) 0,0091 долл. за иену.

1.20. На Чикагской продуктовой бирже продаются фьючерсные контракты на долговременные казначейские облигации. Каких трейдеров могут привлечь такие контракты?

1.21. "Опционы и фьючерсы – это игры с нулевой суммой." Что означает это утверждение?

1.22. Вычислите прибыль, которую может принести инвестиционный портфель, в состав которого входят длинный форвардный контракт на некий актив и длинный европейский опцион продавца на этот же актив с одинаковыми сроками истечения срока действия и ценой исполнения, равной форвардной цене актива на момент формирования портфеля.

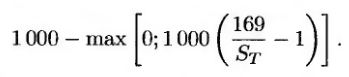

1.23. В 1980-х годах компания Bankers Trust выпустила опционные долговые обязательства на валютный курс (index currency option notes). Они представляли собой облигации, выплаты по которым зависели от валютного курса на момент погашения. Один из выпусков облигаций ICON предназначался для Банка долговременного кредитования Японии (Long Term Credit Bank of Japan). В этой облигации было зафиксировано следующее условие: если бы курс обмена иены на доллар ST В момент погашения облигации (в 1995 г.) превысил 169 иен за доллар, владелец акции получил бы 1 000 долл. Если же этот курс был меньше 169 иен за доллар, объем выплат держателю акций вычислялся бы по формуле

Если же валютный курс снизился бы до 84,5 иен за доллар, держатель облигации в момент ее погашения не получил бы ничего. Докажите, что облигации ICON представляют собой комбинацию обычной облигации и двух опционов.

1.24. Предположим, что 1 июля 2005 года компания заключила форвардный контракт на покупку 10 млн японских иен 1 января 2006 года. Затем 1 сентября 2005 года она заключила форвардный контракт на продажу 10 млн японских иен 1 января 2006 года. Вычислите выигрыш, полученный в результате применения этой стратегии.

1.25. Предположим, что курс обмена фунтов стерлингов на американские доллары и форвардные валютные курсы таковы: текущий курс – 1,6080, 90-дневный форвардный курс – 1,6056, 180-дневный форвардный курс – 1,6018. Какие возможности открываются перед арбитражером в следующих ситуациях:

1) 180-дневпый европейский опцион на покупку одного фунта за 1,57 долл. стоит два цента;

2) 90-дневный европейский опцион на продажу одного фунта за 1,64 долл. стоит два цента.

|

.")