|

В главе описаны лишь некоторые из многочисленных способов игры на разнице между ценой акции и ценой исполнения. Если бы нам были доступны европейские опционы со сроком действия Т и всевозможными ценами исполнения, то можно было бы сконструировать любую функцию выигрыша.

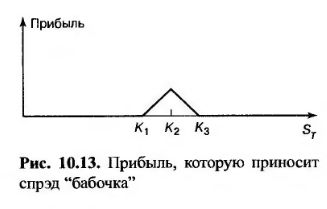

Проще всего проиллюстрировать это утверждение с помощью серии спрэдов "бабочка". Напомним, что эти спрэды образуются путем покупки опционов с ценами исполнения К1 и К3 и продажи двух опционов с ценой исполнения К2 при условии, что К1 < К2 < К3 и К3 – К2 = К2 – К1.

Схематический график прибыли, которую приносит эта стратегия, приведен на рис. 10.13. По мере сближения цен К1 и К3 пик графика становится все меньше.

С помощью достаточно большого количества очень маленьких пиков можно было бы аппроксимировать любую функцию выигрыша.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")