|

11.9 Опционы на другие активы

Опционы на индексные, валютные и фьючерсные контракты описаны в главе 8. Более подробно они будут проанализированы в главе 14. Оказывается, для их оценки точно так же можно применять биномиальные деревья, за исключением того, что формула для параметра р имеет другой вид. Как и для опционов на акции, для вычисления стоимости опционов на другие активы можно применять формулу (11.2), предполагающую, что до рассмотрения возможности досрочного исполнения опциона его стоимость в узле равна сумме р-кратной величины прироста и (1 – р)-кратной величины падения стоимости акции, дисконтированной по безрисковой процентной ставке.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Опционы на акции с непрерывно начисляемой дивидендной доходностью

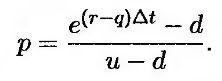

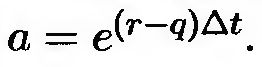

Рассмотрим акцию с дивидендной доходностью q. Общая доходность за счет дивидендов и капитальной прибыли в риск-нейтральном мире равна r. Дивиденды обеспечивают доходность q. Следовательно, доходность за счет капитальной прибыли должна быть равной r – q. Если начальная цена акции равна S0, TO ее ожидаемая цена через один шаг по времени длиной Δt должна быть равной S0e(r-q) Δt. Это значит, что

т.е.

Как и при оценке опционов на бездивидендные акции, мы учитываем волатильность, полагая

Это значит, что мы можем использовать формулы (11.13)–(11.16), считая, что

|

.")