|

12.1. Какой смысл имеет утверждение, что в определенном месте изменение температуры описывается марковским процессом? Не считаете ли вы, что температура, действительно, подчиняется марковскому процессу?

12.2. Может ли торговая стратегия, основанная на анализе ретроспективных данных, принести процентный доход, превышающий средний? Аргументируйте свой ответ.

12.3. Предположим, что доля активов компании, вложенных в краткосрочные эквиваленты наличности (cash position), подчиняется обобщенному винеровскому процессу со скоростью дрейфа, равной 0,5 млн долл. за квартал, и дисперсией, равной 4,0 млн долл. за квартал. Какой долей активов, вложенных в краткосрочные эквиваленты наличности, должна владеть компания в первоначальный момент времени, чтобы вероятность получить отрицательную долю активов через год не превышала 5%?

12.14. Переменные Х1 и X2 подчиняются обобщенному винеровскому процессу со скоростями дрейфа μ1 и μ2 и дисперсиями σ21 и σ22. Какому процессу подчиняется случайная величина Х1 + X2 при следующих условиях?

1) Изменения переменных Х1 и X2 за короткий промежуток времени не коррелируют друг с другом.

2) Между переменными X1 и Х2 за короткий промежуток времени существует корреляция.

12.5. Рассмотрим переменную S, подчиняющуюся следующему процессу:

Для первых трех лет μ = 2 и σ = 3, а для следующих трех лет μ = 3 и σ = 4. Какое распределение вероятностей будет иметь переменная через шесть лет, если ее начальное значение равно 5?

12.6. Предположим, что функция G зависит от цены акции S и времени. Допустим, что σS и σG – волатильность значений S и G. Покажите, что когда ожидаемый процентный доход от изменения цены акции S увеличивается на величину λσS, скорость роста функции G увеличивается на величинуλσG , где λ – константа.

12.7. Цена акции А и Б подчиняется законам геометрического броуновского движения. Изменения цены на любых двух непересекающихся интервалах времени не коррелируют друг с другом. Можно ли утверждать, что цена инвестиционного портфеля, состоящего из одной акции А и одной акции Б, подчиняется законам геометрического броуновского движения? Аргументируйте свой ответ.

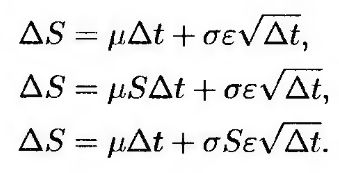

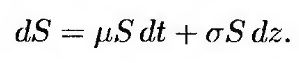

12.8. Предположим, что цена акции в уравнении (12.8) описывается следующим процессом.

где μ и σ – константы. Подробно объясните разницу между этой и следующими моделями.

Почему модель (12.8) более точно описывает поведение цены акции, чем любая из трех альтернативных моделей?

12.9. Предположим, что краткосрочная процентная ставка r подчиняется следующему стохастическому процессу.

где a, b и c – положительные константы, а dz – винеровский процесс. Опишите природу этого процесса.

12.10. Предположим, что цена акции S подчиняется законам геометрического броуновского движения с математическим ожиданием μ и волатильностью σ.

Каким процессом описывается переменная Sn? Докажите, что случайная величина Sn также подчиняется законам геометрического броуновского движения.

12.11. Предположим, что х – доходность облигации с нулевым купоном, выплаты по которой при непрерывном начислении в момент Т равны одному доллару. Допустим, что переменная х описывается следующим стохастическим процессом.

где а, х0 и s – положительные константы, а dz – винеровский процесс. Какой процесс описывает цену облигации?

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")