|

Модель поведения цены акции, использованная Блэком, Шоулзом и Мерто-ном, описана в главе 12. Она основана на предположении, что изменения цены акции в течение короткого периода имеют нормальное распределение. Введем следующие обозначения.

μ: ожидаемая годовая доходность акции;

σ: годовая волатильность цены акции.

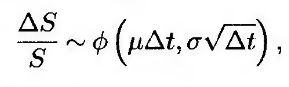

Математическое ожидание относительного изменения цены акции в течение времени Δt равно μ Δt, а ее стандартное отклонение – σ √Δt . Следовательно,

(13.1) (13.1)

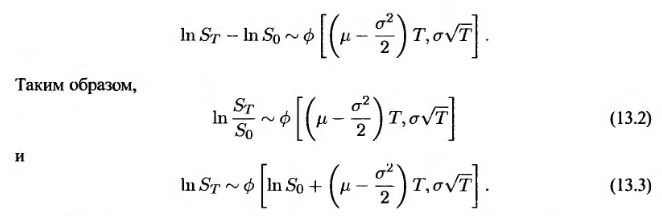

где ΔS – изменение цены акции S за время Δt, а φ (т, s) – нормальное распределение с математическим ожиданием т и стандартным отклонением s. Как показано в разделе 12.6, из этого следует, что

Здесь SЕ – это цена акции в момент T, a S0 – цена акции в нулевой момент времени. Из равенства (13.3) следует, что величина In ST имеет нормальное распределение.

Это значит, что цена акции ST подчиняется логнормальному распределению. Математическое ожидание случайной величины In ST

а стандартное отклонение

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")

.")