|

В разделе 5.7 мы оценили форвардный контракт на поставку бездивидендных акций. Рассматривая пример 13.5, мы убедились, что полученная формула для вычисления цены удовлетворяет дифференциальному уравнению Блэка-Шоулза.

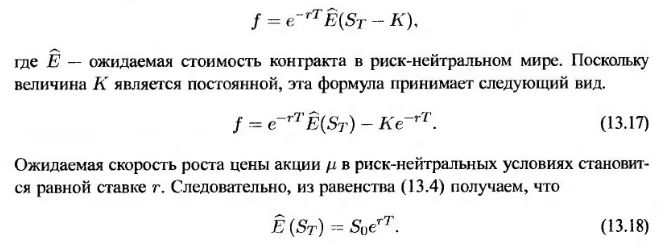

В этом разделе мы выведем риск-нейтральную формулу для вычисления цены. В дальнейшем будем считать, что процентная ставка r является постоянной. Это условие является немного более строгим, чем условие, использованное в главе 5.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Рассмотрим длинную позицию по форвардному контракту, срок действия которого равен T, а цена поставки равна К. Как указано на рис. 1.2, стоимость этого контракта в момент истечения срока его действия равна

где ST – цена акции в момент T. Применяя методы риск-нейтральной оценки, приходим к выводу, что стоимость этого форвардного контракта в нулевой момент времени равна его ожидаемой стоимости в момент Г, дисконтированной по безрисковой процентной ставке. Обозначим стоимость форвардного контракта в нулевой момент времени через f. Тогда

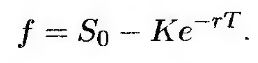

Подставляя выражение (13.18) в формулу (13.17), приходим к следующему выводу.

(13.19) (13.19)

Этот результат совпадает с формулой (5.5).

|

.")