|

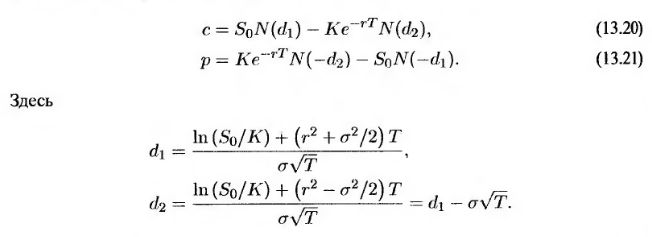

Формулы Блэка-Шоулза для вычисления первоначальных цен европейских опционов на покупку и продажу бездивидендных акций имеют следующий вид.

Функция N(x) – это интегральная функция стандартизованного нормального распределения. Иначе говоря, она представляет собой вероятность того, что переменная со стандартным нормальным распределением φ(0,1) меньше величины х. Эта ситуация изображена на рис. 13.3. Остальные переменные были введены ранее.

Переменные c и p – это цены европейских опционов на покупку и продажу акций соответственно, S0 – первоначальная цена акции, К – цена исполнения, r – непрерывно начисляемая безрисковая процентная ставка, σ – волатильность цены акции, а Т – время, оставшееся до завершения срока действия опциона.

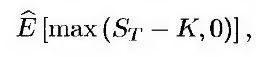

С одной стороны, формулы Блэка-Шоулза можно вывести, решив дифференциальное уравнение (13.16) при краевых условиях, указанных в разделе 13.6. С другой стороны, можно воспользоваться риск-нейтральным методом. Рассмотрим европейский опцион на покупку. В риск-нейтральных условиях ожидаемая стоимость опциона в момент его исполнения равна

где символ E, как и прежде, обозначает математическое ожидание случайной величины в риск-нейтральных условиях. Метод риск-нейтральных оценок приводит нас к выводу, что цена европейского опциона "колл" с представляет собой его ожидаемую стоимость за вычетом безрисковой процентной ставки:

(13.22) (13.22)

Как показано в приложении 13.1, это уравнение приводит к формуле (13.20).

Чтобы дать интерпретацию членов формулы (13.20), обратим внимание на то, что ее можно переписать в другом виде.

(13.23) (13.23)

Выражение N(d2) представляет собой вероятность того, что опцион в риск-нейтральных условиях будет исполнен, так что величина KN{d2) – это цена исполнения, умноженная на вероятность ее выплаты. Выражение S0N(d1)erT является ожидаемым значением переменной, которая в риск-нейтральных условиях равна ST, если ST > К, и нулю – в противном случае.

Если акция является бездивидендной, то цена европейского опциона равна цене американского опциона (см. раздел 9.5). Следовательно, формула (13.20) позволяет вычислить также цену американского опциона на покупку бездивидендной акции. К сожалению, для цены американского опциона на покупку бездивидендной акции аналогичной аналитической формулы не существует. Вычислительные процедуры и аналитические аппроксимации цены американского опциона "колл" обсуждаются в главе 17.

При использовании формулы Блэка-Шоулза на практике процентную ставку r устанавливают равной безрисковой процентной ставке нулевого купона с погашением в момент Т. Как будет показано позднее, если величина r задается известной функцией, зависящей от времени, это предположение является корректным.

Кроме того, оно является теоретически корректным, если цена акции в момент Т имеет логнормальное распределение, а параметр волатильности выбран соответствующим образом. Как указывалось ранее, время, как правило, измеряется количеством операционных дней, оставшихся до истечения срока действия опциона, деленным на количество операционных дней в году.

|

.")

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")