|

13.1. Какие предположения о распределении возможных значений цены акции через один год приняты в модели оценки опционов Блэка-Шоулза? Какие предположения о распределении непрерывно начисляемой доходности акции на протяжении года?

13.2. Волатильность цены акции равна 30% годовых. Чему равно стандартное отклонение относительного изменения цены акции в течение одного операционного дня?

13.3. Объясните принцип риск-нейтральной оценки.

13.4. Вычислите цену трехмесячного европейского опциона на продажу бездивидендной акции с ценой исполнения, равной 50 долл., если текущая цена акции равна 50 долл., безрисковая процентная ставка – 10% годовых, а волатильность – 30% в год.

13.5. Как изменятся вычисления при решении задачи 13.4, если через два месяца ожидается выплата дивидендов в размере 1,50 долл.?

13.6. Что такое подразумеваемая волатильность? Как она вычисляется?

13.7. Текущая цена акции равна 40 долл. Предположим, что ожидаемая доходность акций равна 15%, а волатильность цены акции – 25%. Какое распределение вероятностей имеет непрерывно начисляемая доходность за два года?

13.8. Цена акции подчиняется законам геометрического броуновского движения с ожидаемой доходностью, равной 16%, и волатильностью, равной 35%. Текущая цена акции равна 38 долл.

1) Какова вероятность того, что шестимесячный европейский опцион на покупку акций с ценой исполнения, равной 40 долл., будет исполнен?

2) Какова вероятность того, что будет исполнен европейский опцион на покупку акций с такой же ценой исполнения и таким же сроком действия?

13.9. Докажите, что цена акции ST С 95%-НОЙ вероятностью лежит в интервале

13.10. Менеджер, управляющий инвестиционным портфелем, объявил, что средняя доходность, полученная в течение каждого года, на протяжении последних десяти лет была равна 20% годовых. В чем заключается ошибка в этом утверждении?

13.11. Допустим, что ожидаемая доходность бездивидендной акции равна μ, а волатильность – σ. Некая финансовая организация объявила о выпуске ценных бумаг, которые за время Т приносят In ST ДОЛЛ., где ST – стоимость цены акции в момент Т.

1) Используя риск-нейтральный подход, выразите стоимость этой ценной бумаги в момент t через цену акции S в этот же момент.

2) Докажите, что полученная вами цена удовлетворяет дифференциальному уравнению (13.16).

13.12. Допустим, что ожидаемая доходность дериватива в момент Т равен SnT, где ST – цена акции в этот момент. Если цена акции подчиняется законам геометрического броуновского движения, можно показать, что в момент t ≤Т цена дериватива имеет вид

где S – цена акции в момент t, a h – функция, зависящая только от аргументов t и T.

1) Подставляя это выражение в дифференциальное уравнение Блэка-Шоулза, выведите обыкновенное дифференциальное уравнение, которому удовлетворяет функция h(t, T).

2) Укажите краевые условия для дифференциального уравнения относительно функции h(t,T).

3) Докажите, что

где r – безрисковая процентная ставка, а σ – волатильность цены акции.

13.13. Чему равна цена трехмесячного европейского опциона на покупку бездивидендной акции, если ее цена равна 52 долл., цена исполнения – 50 долл., безрисковая процентная ставка – 12% годовых, а волатильность – 30% в год?

13.14. Чему равна цена шестимесячного европейского опциона на покупку бездивидендной акции, если ее цена равна 69 долл., цена исполнения – 70 долл., безрисковая процентная ставка – 5% годовых, а волатильность – 35% в год?

13.15. Рассмотрим американский опцион на покупку акции. Цена акции равна 70 долл., срок до завершения – восемь месяцев, безрисковая процентная ставка – 10% годовых, цена исполнения – 65 долл., а волатильность – 32%. Через три и девять месяцев ожидается выплата дивидендов в размере одного доллара за акцию. Докажите, что исполнять опцион досрочно нецелесообразно ни для одной даты выплаты дивидендов. Используя программу DerivaGem, вычислите стоимость опциона.

13.16. Рыночная цена опциона на покупку бездивидендной акции равна 21/2 долл. Цена акции равна 15 долл., цена исполнения – 13 долл., срок до завершения – три месяца, а безрисковая процентная ставка – 5% годовых. Чему равна подразумеваемая волатильность?

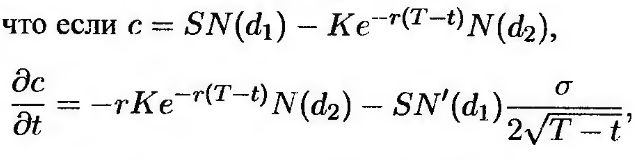

13.17. Используя обозначения, введенные в главе, ответьте на следующие вопросы.

1) Что такое N’(x)?

2) Покажите, что

где S – цена акции в момент t и

3) Вычислите величины

4) Докажите,

где с – цена опциона на покупку бездивидендной акции.

5) Покажите, что

6) Покажите, что функция с удовлетворяет дифференциальному уравнению Блэка-Шоулза.

7) Покажите, что функция с удовлетворяет краевым условиям для европейского опциона "колл", т.е. что при

13.18. Докажите, что формулы Блэка-Шоулза для вычисления стоимости опционов "колл" и "пут" удовлетворяют условию их паритета.

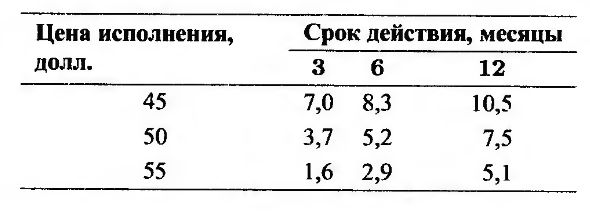

13.19. Предположим, что текущая цена акции равна 50 долл., а безрисковая процентная ставка – 5%. Используя программу DerivaGem, преобразуйте следующую таблицу, содержащую стоимость европейских опционов на покупку акций, не приносящих дивиденды, в таблицу, содержащую значения подразумеваемой волатильности.

Соответствуют ли эти цены опционов модели Блэка-Шоулза?

13.20. Подробно объясните, почему подход, предложенный Блэком для оценки американского опциона на покупку акции, приносящей дивиденды, позволяет получить правильный результат, даже если акция предусматривает только одну выплату дивидендов. Как соотносится ответ, полученный с помощью аппроксимации Блэка, с истинной стоимостью: недооценивает или переоценивает ее? Аргументируйте свой ответ.

13.21. Рассмотрим американский опцион на покупку акции. Его цена акции равна 50 долл., срок до завершения – 15 месяцев, безрисковая процентная ставка – 8% годовых, цена исполнения – 55 долл., а волатильность – 25%. Через четыре и десять месяцев ожидается выплата дивидендов в размере 1,5 долл. за акцию. Докажите, что исполнять опцион досрочно нецелесообразно ни для одной даты выплаты дивидендов. Вычислите стоимость опциона.

13.22. Докажите, что вероятность исполнения европейского опциона на покупку акции в риск-нейтральных условиях равна N(d2). Чему равна стоимость дериватива, приносящего прибыль в размере 100 долл., если цена акции в момент T больше цены исполнения K?

13.23. Покажите, что функция

может быть стоимостью ценных бумаг, продаваемых на бирже.

13.24. Некая компания выпустила неоплаченные управленческие акционерные опционы. Следует ли учитывать "размывание" акционерного капитала при оценке этих опционов? Аргументируйте свой ответ.

13.25. Цена акции некоей компании равна 50 долл. Компания выпустила 10 млн неоплаченных акций и в настоящее время раздумывает, следует ли подарить своим сотрудникам три миллиона пятилетних беспроигрышных (at-the-money) опционов "колл". Волатильность цены акции равна 25%, пятилетняя безрисковая процентная ставка – 5%, выплата дивидендов не предусмотрена. Оцените стоимость выпуска управленческих акционерных опционов для этой компании.

|

.")