|

Для того чтобы оценить стоимость валютного опциона, обозначим через S0 наличный валютный курс (стоимость одной единицы иностранной валюты, измеренной во внутренней валюте). Как указывалось в разделе 5.10, иностранную валюту можно интерпретировать по аналогии с акцией, имеющей известную дивидендную доходность.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

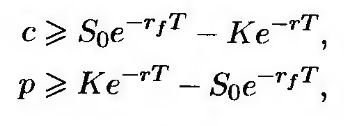

Владелец иностранной валюты получает "дивидендную доходность", равную безрисковой процентной ставке rf в иностранной валюте. Формулы (14.1) и (14.2) остаются корректными, если величину q заменить величиной rf. Следовательно, нижние границы цен европейских валютных опционов "колл" c и "пут" p вычисляются по таким формулам.

Паритет европейских валютных опционов "колл" и "пут" выражается формулой (14.3), в которой величина q заменена величиной rf.

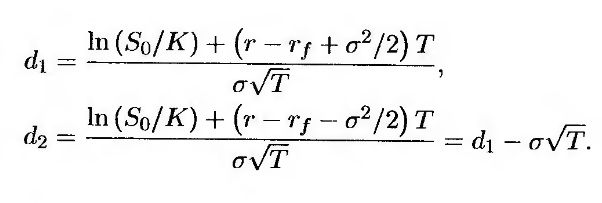

Цены европейских опционов "колл" c и "пут" p вычисляются по формулам (14.4) и (14.5), в которых величина q также заменена величиной rf

(14.8) (14.8)

(14.9) (14.9)

где

И внутренняя, и внешняя процентные ставки r и rf относятся к моменту Т. Опционы на покупку и продажу валюты являются симметричными, т.е. опцион на продажу валюты А за валюту В с ценой исполнения К эквивалентен опциону на покупку В за валюту А с ценой исполнения 1/К.

|