|

Паритет между опционами "колл" и "пут"

В главе 9 мы доказали паритет между европейскими фондовыми опционами "колл" и "пут". Теперь мы приведем аналогичные аргументы для доказательства паритета между европейскими фьючерсными опционами "колл" и "пут", предполагая, что между выигрышами по фьючерсному и форвардному контрактам нет никакой разницы.

Рассмотрим европейские фьючерсные опционы на покупку и продажу с ценой исполнения К и временем до истечения срока действия Т. Сформируем два инвестиционных портфеля.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Портфель А: европейский фьючерсный опцион "колл" и Ке-rT долл. наличными.

Портфель Б: европейский фьючерсный опцион "пут", длинная позиция по фьючерсному контракту и F0e-rT долл. наличными.

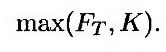

Наличные, включенные в инвестиционный портфель А, можно вложить под безрисковую процентную ставку г и получить в момент Т сумму К. Пусть FT – фьючерсная цена в момент завершения опциона. Если FT > К, инвестор исполняет опцион "колл", входящий в портфель А, и его стоимость становится равной FT- Если FT ≤ К, опцион не исполняется, и стоимость портфеля А равна К. Следовательно, стоимость портфеля А в момент T равна

Наличные, включенные в инвестиционный портфель Б, можно вложить под безрисковую процентную ставку r и получить в момент Т сумму F0. Опцион "пут" приносит выигрыш max(K – FT,0). Фьючерсный контракт приносит прибыль в размере FT – F0, Таким образом, стоимость портфеля Б в момент T равна

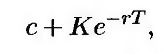

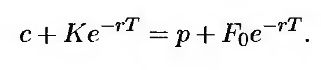

Поскольку оба портфеля в момент Т имеют одинаковые стоимости и возможностей для их досрочного исполнения нет, их текущие стоимости также совпадают. Текущая стоимость портфеля А равна

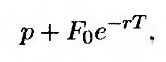

где c – цена фьючерсного опциона "колл". Рыночный процесс гарантирует, что текущая стоимость фьючерсного контракта в портфеле Б равна нулю. Следовательно, стоимость портфеля Б равна

где р – цена фьючерсного опциона "пут". Следовательно,

(14.12) (14.12)

Пример 14.7

Предположим, что стоимость европейского опциона на покупку фьючерсного контракта, предусматривающего поставку серебра через шесть месяцев, равна 0,56 долл. за унцию при цене исполнения, равной 8,50 долл. Допустим, что текущая фьючерсная цена серебра с доставкой через шесть месяцев равна 8,00 долл., а безрисковая процентная ставка шестимесячных инвестиций равна 10% годовых. Из равенства (14.12) следует, что цена европейского опциона "пут" на фьючерсный контракт на поставку серебра, срок действия которого и дата исполнения совпадают с соответствующими параметрами опциона "колл", равна

|