|

Оценка фьючерсных опционов с помощью биномиальных деревьев напоминает методы, описанные в главе 11. Однако между фьючерсными и фондовыми опционами существует принципиальная разница: заключение фьючерсных контрактов не предусматривает никаких авансовых платежей.

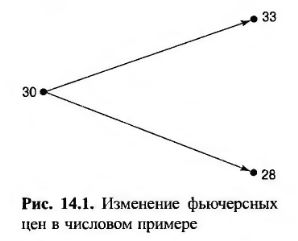

Предположим, что текущая фьючерсная цена актива равна 30 долл. и в течение следующего месяца она может либо подняться до 33 долл., либо снизиться до 28 долл. Рассмотрим одномесячный опцион на покупку фьючерса с ценой исполнения 29 долл. Ежедневные расчеты будем игнорировать.

Эта ситуация изображена на рис. 14.1. Если фьючерсная цена поднимется до 33 долл., выигрыш составит 4 долл., а стоимость фьючерсного контракта будет равна 3 долл. Если же фьючерсная цена упадет до 28 долл., выигрыша не будет, а стоимость фьючерсного контракта будет равна –2 долл.

Чтобы организовать безопасное хеджирование, рассмотрим инвестиционный портфель, состоящий из короткой позиции в одном опционе и длинной позиции в Δ фьючерсных контрактах. Если фьючерсная цена поднимется до 33 долл., стоимость портфеля составит ЗΔ – 4 долл. Если же фьючерсная цена упадет до 28 долл., выигрыша не будет, стоимость портфеля будет равна –2Δ долл. Портфель свободен от риска, если эти величины совпадают, т.е. когда

3Δ – 4 = -2Δ,

т.е. Δ = 0,8.

При таком значении Δ стоимость портфеля через месяц будет равна 3 х 0,8 – 4 = –1,6 долл. Предположим, что безрисковая процентная ставка равна 6%. Текущая стоимость портфеля должна быть равной

Портфель состоит из одной короткой позиции в опционном контракте и Δ фьючерсных контрактов. Поскольку текущая стоимость фьючерсного контракта равна нулю, текущая стоимость опциона должна быть равной 1,592 долл.

|

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")