|

Многоуровневые деревья

На практике при оценке американских фьючерсных опционов биномиальные деревья применяются точно так же, как и при оценке опционов на акции. Эти методы изложены в разделе 11.9 (примеры 11.3 и рис. 11.13).

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

14.7 Дрейф фьючерсных цен в риск-нейтральном мире

Существует общий результат, позволяющий свести анализ фьючерсных опционов к анализу, описанному в разделе 14.1. Он заключается в том, что поведение фьючерсных цен ничем не отличается от поведения цены акции с известной дивидендной доходностью при внутренней безрисковой процентной ставке r.

С одной стороны, этот результат можно подтвердить, заметив, что формула для величины р в биномиальном дереве, предназначенном для вычисления фьючерсной цены, не отличается от аналогичной формулы, использованной при вычислении стоимости акции, дивидендная доходность которой равна q = r. С другой стороны, об этом свидетельствует паритет опционов "колл" и "пут" фьючерсных опционов, который представляет собой паритет "колл" и "пут" акций с известной дивидендной доходностью q, если цену акции заменить фьючерсной ценой и положить q = r.

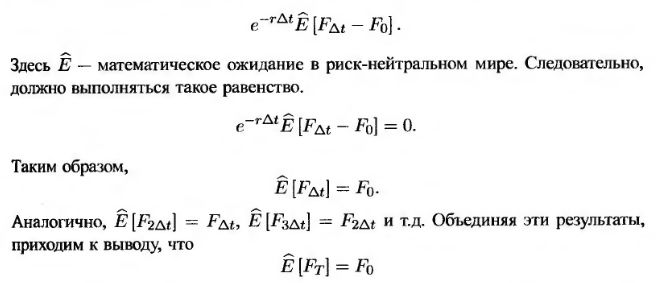

Чтобы доказать этот факт более строго, необходимо вычислить дрейф фьючерсных цен в риск-нейтральном мире. Пусть Ft – величина фьючерсной цены в момент t. В момент заключения фьючерсного контракта его стоимость равна нулю. В момент Δt (первый момент переоценки активов) фьючерсный контракт приносит выигрыш FΔt – F0. Предположим, что r – очень краткосрочная процентная ставка, установленная на период Δt в нулевой момент времени. Тогда риск-нейтральная оценка дает следующую стоимость фьючерсного контракта в нулевой момент времени.

в любой момент времени T.

Следовательно, дрейф фьючерсной цены в риск-нейтральных условиях равен нулю. Таким образом, из формулы (14.7) следует, что фьючерсная цена ведет себя, как акция с известной дивидендной доходностью q, равной величине r. Этот результат носит очень общий характер. Он относится ко всем фьючерсным ценам и не зависит от каких-либо предположений о процентных ставках, величине волатильности и пр.

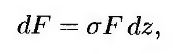

Как правило, относительно процесса, которому подчиняется фьючерсная цена F в риск-нейтральном мире, выдвигается предположение

(14.15) (14.15)

где σ – константа.

|

.")