|

Коэффициент дельта инвестиционного портфеля

Коэффициент дельта инвестиционного портфеля, состоящего из опционов или других производных ценных бумаг, зависящих от отдельного актива, цена которого равна S, вычисляется по формуле

где П – стоимость портфеля.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

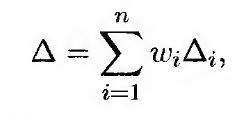

Коэффициент дельта инвестиционного портфеля можно вычислить с помощью коэффициентов дельта отдельных опционов, входящих в него. Если портфель содержит wi опционов (1 ≤ i ≤ n), коэффициент дельта портфеля вычисляется по формуле

где Δi – коэффициент дельта i-го опциона. Эту формулу можно использовать для вычисления стоимости позиции по базовому активу или по фьючерсному контракту на поставку базового актива, необходимой для осуществления дельта-хеджирования. Заняв эту позицию, инвестор может свести коэффициент дельта к нулю и сделать инвестиционный портфель дельта-нейтральным.

Допустим, что некая финансовая организация в США занимает следующие три позиции в опционах на австралийский доллар.

1. Длинная позиция в 100 000 опционах "колл" с ценой исполнения 0,55 долл. и сроком действия, истекающим через три месяца. Коэффициент дельта каждого из опционов равен 0,533.

2. Короткая позиция в 200 000 опционах "колл" с ценой исполнения 0,56 долл. и сроком действия, истекающим через пять месяцев. Коэффициент дельта каждого из опционов равен 0,468.

3. Короткая позиция в 50 000 опционах "пут" с ценой исполнения 0,56 долл. и сроком действия, истекающим через два месяца. Коэффициент дельта каждого из опционов равен –0,508.

Коэффициент всего портфеля равен

100000 х 0,533 – 200000 х 0,468 – 50000 х (-0,508) = -14900.

Это значит, что портфель можно сделать дельта-нейтральным, заняв длинную позицию на 14900 австралийских долларов.

В данном примере дельта-нейтральность портфеля можно обеспечить также с помощью шестимесячного форвардного контракта. Допустим, что в Австралии безрисковая процентная ставка равна 8% годовых, а в США – 5% (т.е. r = 0,05 и rf = 0,08). Коэффициент дельта форвардного контракта на поставку одного австралийского доллара, истекающего в момент T, равен e-rfT , т.е. e-0,08x0,5 = 0,9608 долл. Длинная позиция в форвардных контрактах на поставку австралийских долларов, обеспечивающая дельта-нейтральность инвестиционного портфеля, стоит 14900/0,9608 = 15508 долл.

Еще одной альтернативой является шестимесячный фьючерсный контракт. Из формулы (15.4) следует, что длинная позиция по фьючерсам на поставку австралийских долларов, обеспечивающая дельта-нейтральность портфеля, стоит

Стоимость транзакций

Методы поддержки дельта-нейтральной позиции по отдельному опциону и базовому активу, описанные выше, могут оказаться чрезмерно затратными, поскольку каждая сделка сопровождается расходами на выполнение транзакций. Если портфель состоит из большого количества опционов, дельта-нейтральность становится реальнее, поскольку для сведения его коэффициента дельта к нулю требуется только одна сделка. Транзакции, связанные с хеджированием, снижают прибыли, полученные от заключения большого количества сделок.

|

.")