|

15.6 Коэффициент гамма

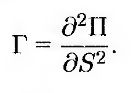

Коэффициент гамма портфеля опционов на базовый актив (обозначается буквой Г) представляет собой скорость изменения коэффициента дельта по отношению к цене базового актива. Иначе говоря, коэффициент Г является второй частной производной стоимости портфеля по цене актива.

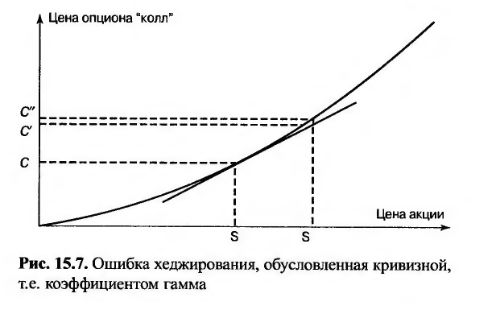

Если коэффициент гамма слишком мал, коэффициент дельта изменяется медленно и операции по поддержанию дельта-нейтральной позиции требуется выполнять относительно редко. Однако при больших значениях коэффициента гамма коэффициент дельта является высокочувствительным к изменениям цены базового актива. Следовательно, оставлять дельта-нейтральный портфель без изменений в течение долгого времени довольно рискованно. Эта ситуация изображена на рис. 15.7. Если цена акции изменяется от S до S', дельта-хеджирование предполагает, что цена опциона изменяется от С до С’, хотя на самом деле она изменяется от С до С”. Разность между значениями С и С” порождает ошибку хеджирования. Эта ошибка зависит от кривизны графика, описывающего зависимость цены опциона от цены акции. Именно в этом заключается геометрический смысл коэффициента гамма.

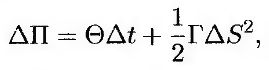

Допустим, что величина ΔS представляет собой изменение базового актива на протяжении короткого интервала времени Δt, а ΔП – соответствующее изменение стоимости портфеля. Если отбросить высшие степени величины Δt, то изменение стоимости дельта-нейтрального портфеля можно записать следующим образом (см. приложение 14.1):

(15.6) (15.6)

где Θ – коэффициент тета портфеля.

Зависимость величины ΔП от изменения цены акции ΔS изображена на рис. 15.8. Если коэффициент гамма является положительным, коэффициент тета стремится к отрицательным значениям. Если цена акции не изменяется, стоимость портфеля уменьшается, но при больших положительных или отрицательных изменениях цены акции стоимость портфеля возрастает. Если коэффициент гамма является отрицательным, коэффициент тета стремится к положительным значениям, и справедливыми становятся обратные утверждения. Если цена акции не изменяется, стоимость портфеля растет, а при больших положительных или отрицательных изменениях цены акции стоимость портфеля уменьшается. Если абсолютное значение коэффициента гамма возрастает, чувствительность стоимости портфеля к колебаниям цены акции увеличивается.

Пример 15.4

Допустим, что коэффициент гамма дельта-нейтрального портфеля опционов на актив равен –10000. Из равенства (15.6) следует, что если за короткий период времени цена актива изменится на +2 или –2 долл., стоимость портфеля неожиданно изменится приблизительно на 0,5 х 10000 х 22 = 20000 долл.

|

.")