|

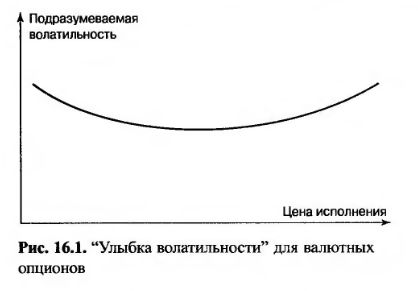

Типичная "улыбка волатильности", используемая трейдерами при вычислении цен валютных опционов, приведена на рис. 16.1. Волатильность валютных опционов "без выигрыша" относительно невелика. Однако чем больший выигрыш или проигрыш приносит опцион, тем большей становится волатильность.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

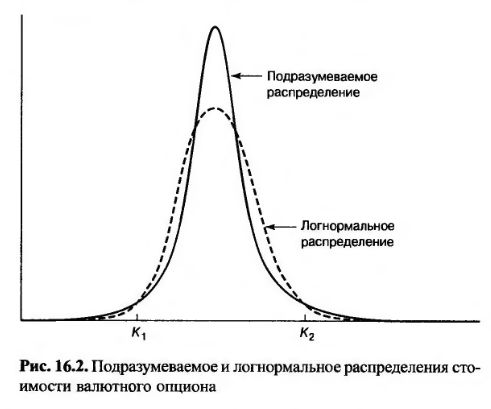

В приложении 16.1 показано, как определить распределение риск-нейтральных вероятностей цены актива в момент завершения опциона с помощью "улыбки волатильности". Такое распределение называется подразумеваемым (implied distribution). "Улыбка волатильности", приведенная на рис. 16.1, соответствует распределению вероятностей, изображенному сплошной линией на рис. 16.2. Логнормальное распределение, математическое ожидание и стандартное отклонение которого совпадают с математическим ожиданием и стандартным отклонением подразумеваемого распределения, на рис. 16.2 показано пунктирной линией. Легко видеть, что хвосты подразумеваемого распределения тяжелее хвостов логнормального распределения.

Для того чтобы убедиться, что рис. 16.1 и 16.2 не противоречат друг другу, рассмотрим опцион "колл" с большим проигрышем (deep-out-of-the money call option) и ценой исполнения K2. Этот опцион окупается, только если валютный курс превышает уровень K2. Анализ рис. 16.2 показывает, что вероятность этого события для подразумеваемого распределения выше, чем для логнормального.

Следовательно, можно ожидать, что подразумеваемое распределение характеризуется более высокими ценами опциона. Это, в свою очередь, означает более высокую волатильность, т.е. именно то, что мы наблюдаем на рис. 16.1. Таким образом, при высоких ценах эти рисунки не противоречат друг другу. Рассмотрим теперь валютный опцион с большим проигрышем и относительно низкой ценой исполнения К1.

Этот опцион окупается, только если валютный курс падает ниже уровня К1. Анализ рис. 16.2 показывает, что вероятность этого события для подразумеваемого распределения, как и прежде, выше, чем для логнормального. Следовательно, можно ожидать, что подразумеваемое распределение характеризуется более высокими ценами опциона, а значит, и более высокой волатильностью. Это в точности совпадает с тем, что мы наблюдаем на рис. 16.1.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")