|

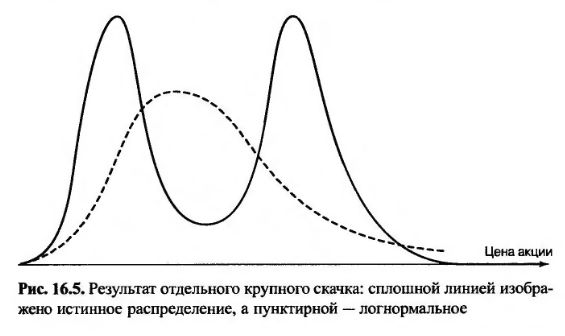

Допустим, что текущая цена акции равна 50 долл., а через некоторое время ожидается поступление важных новостей, в зависимости от которых цена акции либо увеличится, либо уменьшится на 8 долл. (Например, через определенное время должен быть объявлен результат переговоров о поглощении компании или приговор по крупному судебному иску.)

В результате через три месяца распределение возможных значений цены акции может представлять собой смесь двух логнормальных распределений, первое из которых соответствует благоприятным новостям, а второе – неблагоприятным. Эта ситуация изображена на рис. 16.5. На нем сплошной линией изображена смесь двух логнормальных распределений, описывающих вероятность цены акции через три месяца, а пунктирной – ло-гнормальное распределение с тем же математическим ожиданием и стандартным отклонением.

Истинное распределение вероятностей является бимодальным (и совершенно не логнормальным). Удобным способом исследовать влияние бимодального распределения цен акций на стоимость опционов является метод, основанный на предположении, что это распределение имеет экстремальный вид и является биномиальным. Для этого следует сделать следующее.

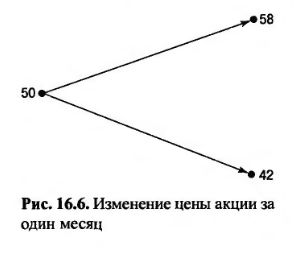

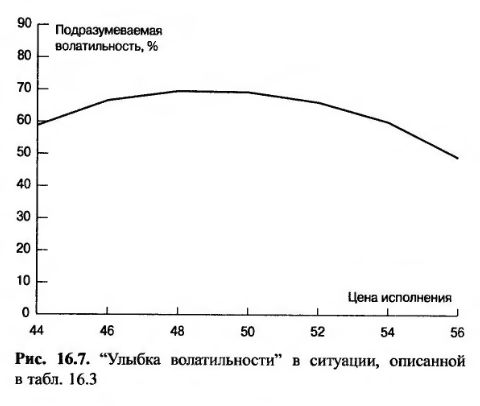

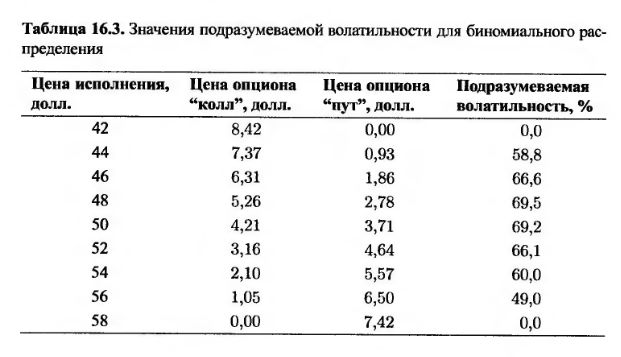

Предположим, что цена акции равна 50 долл. и через месяц может стать равной либо 42, либо 58 долл. Допустим также, что безрисковая процентная ставка равна 12%. Эта ситуация проиллюстрирована на рис. 16.6. Опционы можно оценить с помощью биномиальной модели, описанной в главе 11. В данном случае u = 1,16, d = 1,0101 и р = 0,5314. Результаты оценки разных опционов приведены в табл. 16.3. В первом столбце приведены альтернативные цены исполнения, во втором – цены одномесячных европейских опционов "колл", в третьем – цены одномесячных европейских опционов "пут", а в четвертом – значения подразумеваемой волатильности. (Как показано в разделе 16.1, подразумеваемая волатильность европейского опциона "пут" совпадает с подразумеваемой волатильностью европейского опциона "колл", если эти опционы имеют одинаковые цены исполнения и сроки действия.) "Улыбка волатильности" этих опционов приведена на рис. 16.7. Поскольку по мере увеличения проигрыша или выигрыша значения волатильности опционов уменьшаются, эта линия больше напоминает гримасу недовольства ("frown"), а не "улыбку", характерную для валютных опционов.

Волатильность, обусловленная опционом с ценой исполнения, равной 50 долл., завышает стоимость опциона с ценой исполнения 44 или 56 долл.

|

.")