|

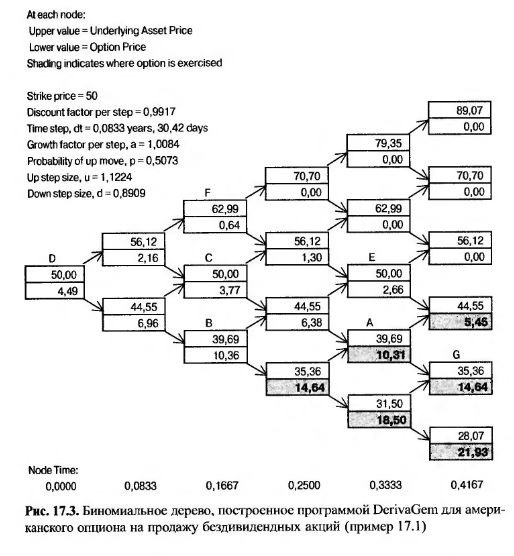

Вероятность перехода из узла (i,j), соответствующего моменту времени iΔt, в узел (i + 1, j + 1), соответствующий моменту времени (i + 1)Δt, равна р, а вероятность перехода из узла (i, j), соответствующего моменту времени iΔt, в узел (i + 1, j), соответствующий моменту времени (i + 1)Δt, равна 1 – р.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Если предположить, что досрочное исполнение исключено, риск-нейтральная оценка имеет следующий вид.

Если учесть возможность досрочного исполнения опциона, стоимость fi,j следует сравнивать с действительной стоимостью опциона. В этом случае оценка выглядит так:

Благодаря тому, что вычисления начинаются в момент Т и проводятся в обратном направлении, стоимость опциона в момент iΔt учитывает возможность его досрочного исполнения не только в этот, но и во все предыдущие моменты.

Точная стоимость американского опциона "пут" вычисляется путем предельного перехода при Δt → 0. На практике достаточно положить N = 30. Сходимость цены опциона в рассмотренном выше примере изображена на рис. 17.4. Этот график построен с помощью функции DerivaGem Application Builder.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")