|

17.2 Использование биномиальных деревьев для оценки индексных, валютных и фьючерсных опционов

Как показано в главах 11 и 14, при оценке индексных, валютных и фьючерсных контрактов их можно считать активами с известной доходностью. В частности, доходность индексного опциона представляет собой дивидендную доходность портфеля акций, на основе которых вычисляется индекс, доходность иностранной валюты равна внешней безрисковой процентной ставке, а доходность фьючерсного контракта равна внутренней безрисковой процентной ставке. Следовательно, для оценки индексных, валютных и фьючерсных опционов с доходностью q можно применять метод биномиальных деревьев, соответствующим образом интерпретируя параметр q.

Пример 17.3

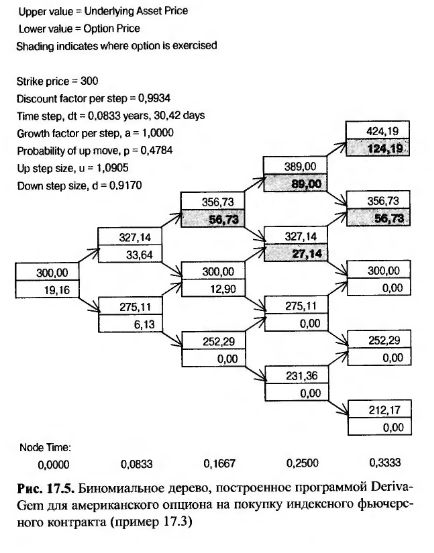

Рассмотрим четырехмесячный американский опцион на покупку индексного фьючерса при условии, что текущая фьючерсная цена равна 300 долл., безрисковая процентная ставка – 8% годовых, а волатильность индекса – 30% в год. Разделим срок действия опциона на четыре интервала по месяцу каждый и построим биномиальное дерево. Используя обычные обозначения, запишем эти условия в следующем виде: F0 = 50, К = 300, r = 0,08, σ = 0,3 и Т = 0,3333 и Δt = 0,0833. Поскольку фьючерсный контракт эквивалентен акциям с доходностью r, в формуле (17.7) необходимо положить q = r. Следовательно, а – 1. Остальные параметры имеют следующие значения.

Соответствующее биномиальное дерево, построенное с помощью программы DerivaGem, показано на рис. 17.5. (Верхний индекс означает фьючерсную цену, а нижний – цену опциона.) Оценочная стоимость опциона равна 19,16 долл. Для более точных вычислений необходимо уменьшить шаг по времени. При 50-ти шагах результат равен 20,18 долл., а при 100 шагах – 20,22.

|