|

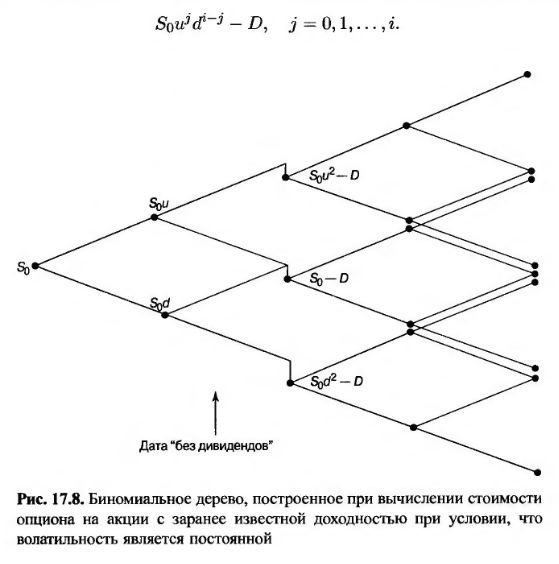

В некоторых ситуациях наиболее реалистичным является предположение, что заранее известен долларовый дивиденд по акции, а не ее дивидендная доходность. Если волатильность цены акции σ считается постоянной, дерево выглядит так, как показано на рис. 17.8.

В этом случае слияние узлов не происходит, т.е. количество узлов, особенно при нескольких выплатах дивидендов, становится очень большим. Допустим, что акция предусматривает только одну выплату дивидендов, дата их выплаты г лежит между моментами kΔt и (к + 1) Δt, а объем денежных выплат равен D. Если i ≤ к, то узлы дерева в момент iΔt соответствуют значениям цены акции

как и прежде. Если i = к+1, то узлы дерева соответствуют значениям цены акции

Если i = к + 2, то узлы дерева соответствуют значениям цены акции

где j = 0,1,..., i – 1, так что дерево состоит не из (i + 1)-го, а из 2i узлов. Если же i = к + т, то дерево состоит не из к + т + 2, а из т(к + 2) узлов.

Задачу можно упростить, предположив, как при анализе европейских опционов в разделе 13.12, что цена акции состоит из двух компонентов: неопределенной части и текущей стоимости всех будущих дивидендов, выплата которых осуществляется на протяжении срока действия опциона. Допустим, что, как и раньше, акция предусматривает только однократную выплату дивидендов в момент τ и kΔt ≤ τ ≤ (k + 1) Δt. Стоимость неопределенного компонента S* в момент Δt равна

и

где D – размер дивиденда. Обозначим через σ* волатильность компонента S* и предположим, что величина σ* является постоянной. Параметры р, и и d можно вычислить по формулам (17.4)-(17.7), где величина σ заменена волатильностью σ*. Биномиальное дерево для вычисления величины S* создается, как обычно. Добавляя к текущей цене акции, соответствующей каждому узлу дерева, текущую стоимость будущих дивидендов (если они предусмотрены), можно построить биномиальное дерево, позволяющее вычислить величину S. Допустим, что величина S0* представляет собой значение компонента S* в нулевой момент времени.

В момент iΔt узлы этого дерева соответствуют значениям цены акции

если iΔt < τ, и

если iΔt > τ. Этот подход хорошо согласуется с методом оценки европейских опционов, изложенным в разделе 13.12. Кроме того, он допускает слияние узлов, так что в момент iΔt дерево состоит из i + 1 узла. Этот метод можно легко обобщить на ситуацию, в которой акция предусматривает многократную выплату дивидендов.

|