|

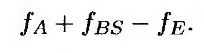

Для оценки американских опционов можно применить метод контрольной величины (control variate techniques). В этом методе для вычисления стоимости американского опциона fA и стоимости соответствующего европейского опциона fE создается одно и то же дерево, а затем вычисляется по формулам Блэка-Шоулза цена европейского опциона fBS. Ошибка, сделанная при оценке стоимости европейского опциона с помощью биномиальной модели, предполагается равной ошибке, сделанной при оценке стоимости американского опциона с помощью той же модели.

Тогда цена американского опциона равна

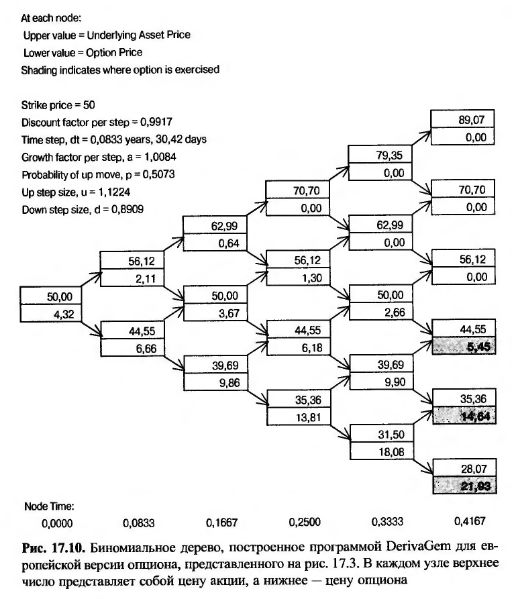

Чтобы проиллюстрировать этот подход, рассмотрим рис. 17.10. На нем продемонстрирован процесс вычисления стоимости опциона, представленного на рис. 17.3, в предположении, что он относится к европейскому типу. Вычисленная цена равна 4,32 долл. Из формулы Блэка-Шоулза следует, что истинная стоимость европейского опциона равна 4,08 долл. Оценка стоимости американского опциона, полученная с помощью рис. 17.3, равна 4,49 долл. Следовательно, контрольная цена американского опциона равна

4,49 + 4,08 – 4,32 = 4,25 долл.

Точная оценка цены американского опциона, вычисленная по 100 временным шагам, равна 4,278 долл. Таким образом, метод контрольной величины действительно позволяет достичь высокой точности при вычислении стоимости американского опциона.

Фактически, метод контрольной величины предполагает использование биномиального дерева для вычисления разности между ценами европейского и американского опционов, а не для вычисления стоимости самого американского опциона. Дальнейшее использование этого метода будет продемонстрировано позднее при описании метода Монте-Карло.

|

.")