|

17.4 Альтернативные методы построения деревьев

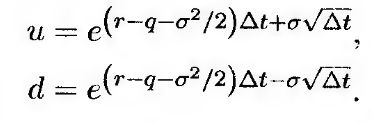

Подход Кокса, Росса и Рубинштейна не является единственным способом построения биномиального дерева. Вместо ограничения и = 1/d в уравнениях (17.2) и (17.3) можно просто ввести условие р = 0,5.

Отбрасывая в уравнениях слагаемые, содержащие высшие порядки величины Δt, можно получить следующие решения.

Такой подход позволяет построить биномиальные деревья с параметром р = 0,5 для вычисления цен индексных, валютных и фьючерсных опционов.

Эта процедура имеет преимущество над методом Кокса, Росса и Рубинштейна. Она заключается в том, что вероятность р всегда равна 0,5 независимо ни от величины σ, ни от количества временных шагов. Недостатком этого метода является более сложное вычисление коэффициентов дельта, гамма и ро, поскольку стоимость базового актива в центральном узле в момент 2Δt не совпадает со стоимостью в нулевой момент времени.

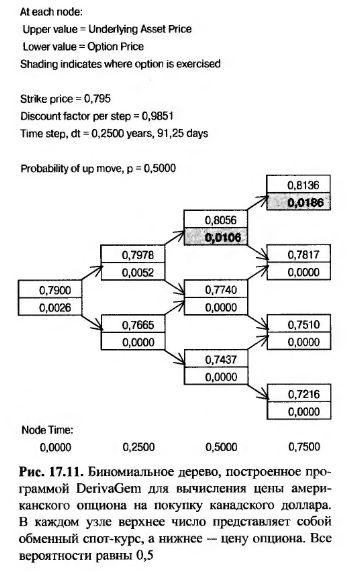

Пример 17.6

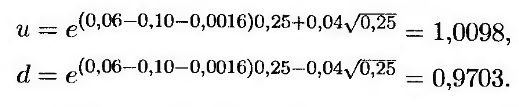

Рассмотрим девятимесячный американский опцион на покупку канадского доллара. Текущий валютный курс равен 0,7900, безрисковая процентная ставка в США – 6% годовых, безрисковая процентная ставка в Канаде – 10% годовых, а волатильность валютного курса – 4% в год. В таком случае S0 = 0,79, К = 0,795, r – 0,06, rf = 0,10 и T = 0,75. Разделим срок действия опциона на трехмесячные периоды и построим дерево. Таким образом, Δt – 0,25. Вероятности, приписанные каждой ветви дерева, равны 0,5.

Дерево изменений валютного курса показано на рис. 17.11. Оценочная стоимость опциона равна 0,0026 долл.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")