|

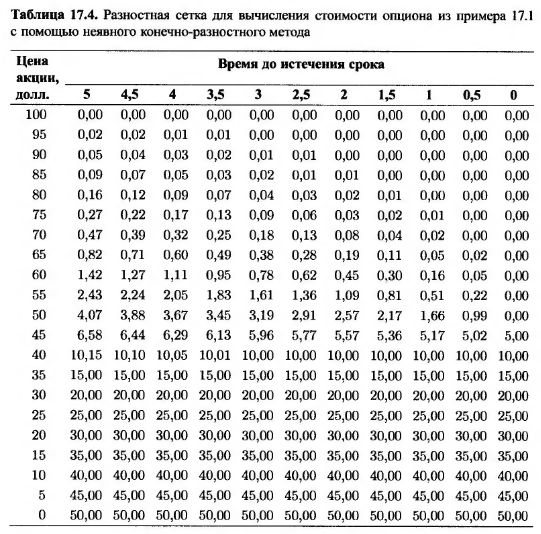

В табл. 17.4 приведены результаты вычисления стоимости американского опциона "пут", рассмотренного в примере 17.1, с помощью неявного конечно-разностного метода.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Величины М, N и ΔS выбраны равными 20, 10 и 5 соответственно. Следовательно, стоимость опциона вычисляется для цен акции в диапазоне от 0 до 100 долл. с шагом 5 долл. Срок действия опциона разделен на интервалы продолжительностью полмесяца.

Вычисленная стоимость опциона равна 4,07 долл. Стоимость соответствующего европейского опциона, вычисленная с помощью этой же сетки, равна 3,91 долл. Истинная стоимость европейского опциона, определенная по формуле Блэка-Шоулза, равна 4,08 долл.

Следовательно, контрольная величина стоимости американского опциона равна

4,07 + 4,08 – 3,91 – 4,24 долл.

|

.")