|

Анализ главных компонентов является одним из методов оценки риска, обусловленного влиянием группы сильно коррелированных рыночных показателей. Цель этого метода – выявить набор компонентов или факторов, объясняющих изменения рыночных показателей в прошлом.

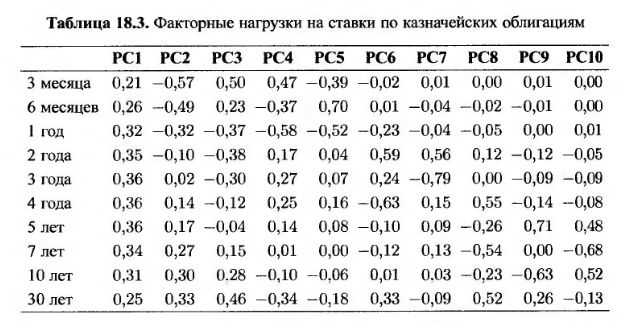

Проиллюстрируем этот метод на следующем примере. Рассмотрим изменения ставок по десяти казначейским облигациям со сроками погашения от 3 до 30 лет. В табл. 18.3 и 18.4 приведены данные, собранные Фраем (Frye) на основе 1543 ежедневных наблюдений за период с 1989 по 1995 гг.15 Первый столбец в табл. 18.3 содержит сроки погашения рассматриваемых облигаций. В оставшихся десяти столбцах записаны десять факторов (или главных компонентов), влияющих на изменение ставок.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Первый фактор, обозначенный как РС1, примерно соответствует параллельному сдвигу кривой доходности. Если этот фактор изменяется на единицу, ставка по трехмесячной облигации увеличивается на 0,21 базисных пункта, по шестимесячной – на 0,26 базисных пункта и т.д. Во втором столбце приведен фактор, обозначенный как РС2. Он соответствует "скручиванию" ("twist", or "steepening") кривой доходности. Например, ставки по облигациям со сроками погашения от двух месяцев до двух лет изменяются в одном направлении, а ставки по облигациям со сроками погашения от 3 до 30 лет – в другом. Третий фактор соответствует изгибанию кривой доходности. Ставки по краткосрочным и долгосрочным облигациям изменяются в одном направлении, а ставки по остальным облигациям – в другом. Изменение процентной ставки в зависимости от конкретного фактора называется факторной нагрузкой (factor loading). В нашем примере факторная нагрузка на трехмесячную ставку равна 0,21.

Поскольку в нашем анализе задействованы десять ставок и десять факторов, изменения процентных ставок в любой выбранный день можно выразить в виде суммы факторов, решив систему, состоящую из десяти линейных уравнений. Вклад отдельного фактора в изменение процентных ставок в течение конкретного дня называется значением фактора (factor score).

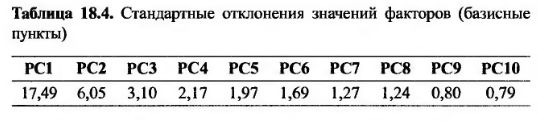

Важность фактора изменяется стандартным отклонением его значения. Стандартные отклонения значений факторов, влияющих на ставки по казначейским облигациям, приведены в табл. 18.4. Факторы перечислены в порядке убывания их важности. Изменение первого фактора на одно стандартное отклонение соответствует изменению трехмесячной ставки на 0,21 х 17,49 = 3,67 базисных пунктов, изменению шестимесячной ставки на 0,26 х 17,49 = 4,55 базисных пунктов и т.д.

Технические детали идентификации факторов выходят за рамки нашей книги. Достаточно сказать, что эти факторы следует выбирать так, чтобы их значения не коррелировали друг с другом. Так, в рассмотренном выше примере значения первого фактора (величина параллельного сдвига) на протяжении 1 543 дней не коррелировали со значениями второго фактора (величина скручивания).

Сумма всех дисперсий факторов (т.е. квадратов стандартного отклонения) равна общей дисперсии данных. Из табл. 18.3 следует, что общая дисперсия исходных данных (т.е. сумма дисперсий ставок по трехмесячным, шестимесячным и прочим облигациям) равна

Легко видеть, что первый фактор объясняет 17,492/367,9 = 83,1% изменений исходных данных, два первых фактора объясняют (17,492 + 6,052)/367,9 = 93,1% изменений, а третий фактор – остальные 2,8%. Таким образом, практически весь риск, связанный с колебаниями процентных ставок по облигациям, обусловлен первыми двумя или тремя факторами. Следовательно, для анализа риска, которому подвергается инвестиционный портфель, достаточно ограничиться тремя указанными факторами. Их факторные нагрузки продемонстрированы на рис. 18.6.

|

.")

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")