|

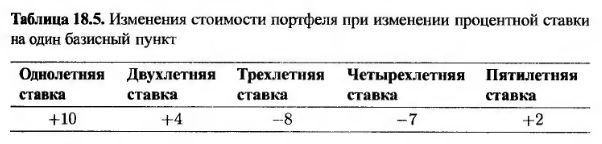

Чтобы продемонстрировать вычисление показателя VaR с помощью анализа главных компонентов, предположим, что стоимость инвестиционного портфеля зависит от изменений процентных ставок, перечисленных в табл. 18.5. Изменение однолетней процентной ставки на один базисный пункт приводит к увеличению стоимости портфеля на 10 млн долл. Изменение двухлетней процентной ставки на один базисный пункт приводит к увеличению стоимости портфеля на 4 млн долл. и т.д.

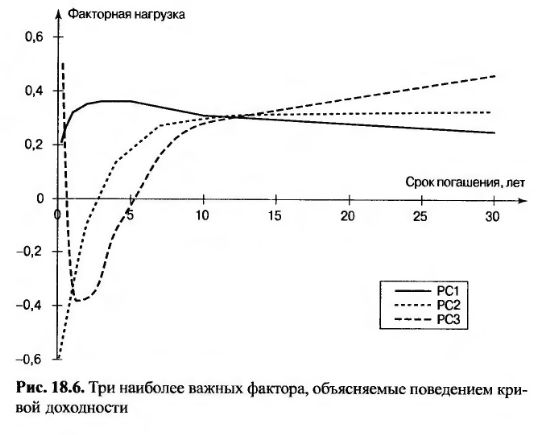

Попробуем объяснить изменение процентных ставок первыми двумя показателями. (Как указано в предыдущем разделе, они обусловливают 90% всех изменений процентных ставок.)

Используя данные из табл. 18.3, приходим к выводу, что влияние первого фактора на стоимость портфеля равно

10 х 0,32 + 4 х 0,35 – 8 х 0,36 – 7 х 0,36 + 2 х 0,36 = -0,08 млн долл./баз. пункт.

Аналогичные вычисления показывают, что влияние второго фактора на стоимость портфеля равно

10x(-0,32)+4x(-0,10)-8x0,02-7x0,14+2x0,17 = -4,40 млн долл./баз. пункт.

Пусть f1 и f2 – значения первого и второго факторов, измеренные в базисных пунктах. Тогда изменение стоимости портфеля с достаточной точностью можно вычислить по формуле

Значения факторов не коррелируют друг с другом. Их стандартные отклонения приведены в табл. 18.4. Отсюда следует, что стандартное отклонение величины δP равно

Таким образом, однодневный показатель VaR с 99%-ным доверительным уровнем равен 26,66 х 2,33 = 62,12. Как следует из табл. 18.5, стоимость портфеля мало зависит от первого фактора и сильно – от второго. Однако использование только одного фактора приводит к сильной недооценке показателя VaR (см. задачу 18.13). Метод обработки процентных ставок, основанный на анализе продолжительности облигаций, также приводит к существенной недооценке показателя VaR, если при его вычислении используется только параллельный сдвиг кривой доходности.

Теоретически, анализ главных компонентов можно использовать для оценки рыночных показателей, не являющихся процентными ставками. Допустим, что финансовая организация подвергается риску, связанному с колебаниями разных фондовых индексов. С помощью анализа главных компонентов можно идентифицировать факторы, описывающие изменение фондовых индексов, выявить самые важные из них и заменить ими рыночные показатели, используемые при вычислении показателя VaR. Эффективность анализа главных компонентов зависит от величины корреляции между рыночными показателями, на основе которых проводится анализ.

Как указывалось ранее, показатель VaR обычно вычисляется путем сравнительного анализа изменений стоимости портфеля и относительных изменений рыночных показателей (т.е. величин Δxi). Следовательно, анализ главных компонентов можно проводить на основе относительных, а не абсолютных изменений рыночных показателей.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")