|

Иногда хеджинговые контракты заканчиваются позже, чем даты поставки всех доступных фьючерсных контрактов. Тогда хеджер должен пролонгировать хеджинговый контракт, закрыв один из фьючерсных контрактов и заняв аналогичную позицию в другом, предусматривающем более поздний срок поставки. Хеджинговые контракты можно пролонгировать многократно. Представим себе компанию, желающую с помощью короткой хеджинговой позиции уменьшить риск, связанный с ценой актива в момент T. Пронумеруем возможные фьючерсные контракты (не обязательно существующие в данный момент) в порядке возрастания их сроков поставки: 1,2,..., п. В этой ситуации компания может использовать следующую стратегию.

Момент t1: занять короткую позицию по фьючерсному контракту 1.

Момент t2: закрыть фьючерсный контракт 1 и занять короткую позицию по фьючерсному контракту 2.

Момент t3: закрыть фьючерсный контракт 2 и занять короткую позицию по фьючерсному контракту 3.

Момент tn: закрыть фьючерсный контракт п – 1 и занять короткую позицию по фьючерсному контракту п.

Момент Т: закрыть фьючерсный контракт п.

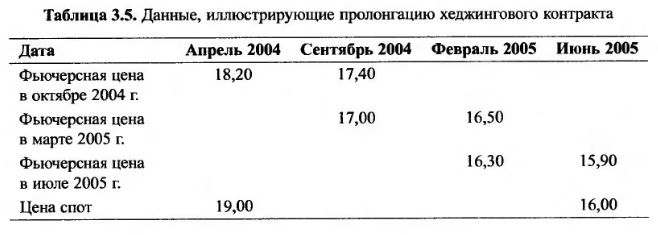

Предположим, что в апреле 2004 года некая компания решила продать 100000 баррелей нефти в июне 2005 года и хеджировать риск с коэффициентом 1,0. Текущая цена спот нефти равна 19 долл. Несмотря на то что нефтяные фьючерсы заключаются на Нью-Йоркской товарной бирже на срок до шести лет, будем считать, что компанию могут устроить только шестимесячные контракты с высокой ликвидностью. Следовательно, компания должна занять короткую позицию в 100 контрактах с поставкой в октябре 2004 года. В сентябре 2004 года она пролонгирует хеджинговую сделку, заключая контракт с поставкой в марте 2005 года. В феврале 2005 года компания может снова пролонгировать хеджинговую сделку, заключив контракт с поставкой в июле 2005 года.

Один из возможных исходов такой стратегии представлен в табл. 3.5. Допустим, что в момент заключения контракта с поставкой в октябре 2004 года фьючерсная цена нефти составляла 18,20 долл. за баррель, а в момент его закрытия – 17,40 долл. Таким образом, прибыль компании составит 0,80 долл. за баррель. В марте 2005 года контракт заключается по цене 17,00 долл. за баррель, а закрывается – по цене 16,50 долл. за баррель, принося прибыль в размере 0,50 долл. за баррель. В июле 2005 года контракт заключается по цене 16,30 долл. за баррель, а закрывается – по цене 15,90 долл. за баррель, принося прибыль в размере 0,40 долл. за баррель. Окончательная цена спот равна 16 долл.

Выигрыш за счет коротких позиций по фьючерсным контрактам (без учета стоимости денег) равен

(18,20 – 17,40) + (17,00 – 16,50) + (16,30 – 15,90) = 1,70.

Цена нефти упала с 19 до 16 долл. Компенсация падения цены нефти на три доллара в размере 1,70 долл. совершенно недостаточна. Однако если фьючерсная цена меньше цены спот, то рассчитывать на полную компенсацию нельзя. Самое большее, на что можно надеяться, – это фиксация фьючерсной цены, которую следует использовать в контракте на июль 2005 года при условии, что такие контракты являются предметом активной купли-продажи.

Ежедневные расчеты по фьючерсным контрактам могут привести к несогласованности между расписаниями денежных потоков по хеджинговой сделке и денежных потоков в рамках хеджируемой позиции. Пролонгация хеджингового контракта на достаточно долгий период может породить серьезные проблемы (см. врезку "Пример из деловой практики 3.2").

|