|

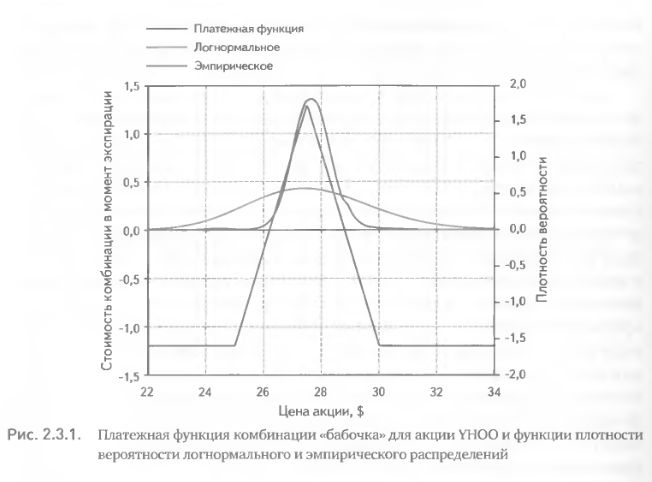

Рассмотрим комбинацию «бабочка» для акции YHOO. Ее стоимость на закрыл торгов 25 июня 2007 г. составила $ 27,64. Комбинация состоит из следующих опционов с общей датой экспирации 21 июля 2007 г.: один длинный Call по цене ask $2,95; два коротких Call 27,5 по цене bid $ 1,05; один длинный Call 30 по цене ask $0,35.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Платежная функция этой комбинации на дату экспирации, а также функции плотности вероятности логнормального распределения (с волатильности 28,6%) и эмпирического распределения (по 250-дневному горизонту истории изображены на рис. 2.3.1. Интересно, что в данном случае эмпирическое распределение имеет гораздо более высокий пик и сосредоточено значительно ближе к своему среднему значению, чем логнормальное распределение.

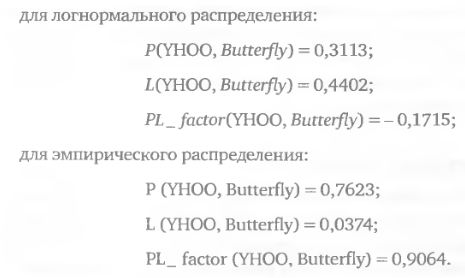

Расчет значений критериев методом простого численного интегрирования по 100 точкам дал следующие результаты:

Примечательно, что для данной комбинации критерий, основанный на соотношении ожидаемых прибыли и убытка по логнормальному распределению, имеет отрицательное значение и говорит о потенциальной убыточности комбинации, в то время как тот же критерий, вычисленный с использованием эмпирического распределения, оценивает комбинацию как весьма перспективную. Такой «плюрализм» обогащает информацию, получаемую при оценке опционных комбинаций с помощью критериев. Для принятия инвестиционного решения остается только выяснить, какое из распределений в данном случае лучше прогнозирует будущее.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию NPBFX Limited с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")