|

Выбирая тот или иной вид распределения, эксперт фиксирует определенную модель одного из возможных вариантов будущего развития событий Для построения качественного прогноза таких вариантов может и должно быть множество. Вернемся к примеру с одобрением препарата, разработайного биотехнологической компанией. Выше мы рассмотрели только два сценария – одобрение и запрет препарата.

На самом деле существует еще как минимум два варианта возможных событий. Вариант первый – принятие решения откладывается на неопределенный срок. Вариант второй – решение принимается, но носит промежуточный, неопределенный характер. Если рассматривать ситуацию таким образом, становится очевидным, что моделирование пробоев ценовых уровней посредствам экспоненциальных распределений является лишь одним из компонентов общего комбинированного прогноза, который предстоит построить. Для этого необходимо подобрать распределения, адекватно описывающие два дополнительных варианта будущих событий. Например, для случая непринятия решения, когда фактически никаких событий на интересующем нас временном горизонте не произойдет, подходит логнормальное распределение. Его параметры могут быть подобраны исходя из стандартного фундаментального анализа. Второй случай, принятие неопределенного промежуточного решения, гораздо более сложен для прогнозирования. Реакция рынка на такого рода решения может быть самой непредсказуемой – от бурного роста до резкого обвала (зависит от нюансов поступившей на рынок информации). Для такого варианта развития событий лучше всего подойдет равномерное распределение с достаточно широким параметром размаха.

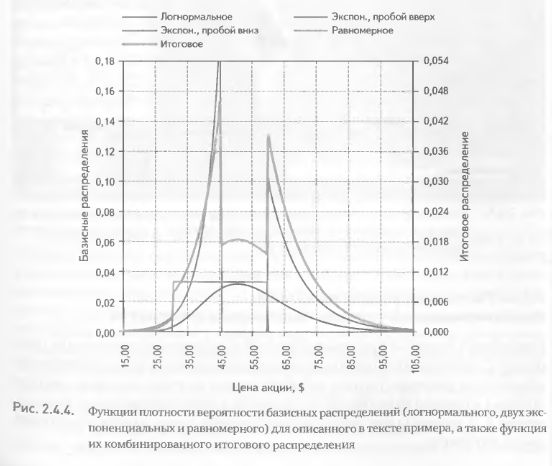

Итак, мы определились с выбором распределений для всех четырех вариантов будущих событий. Теперь следует задаться вопросом, какова вероятность реализации каждого из этих вариантов. Оценку этой вероятности эксперт должен сформулировать в виде весового коэффициента, присваиваемого каждому распределению – чем больше вес, тем вероятнее реализация. Например, если эксперт считает, что пробой вверх в два раза вероятнее пробоя вниз, то первому он может назначить вес, равный 2, а второму – 1. После этого с учетом всех видов распределений, их параметров и весов строится итоговое распределение в виде взвешенной суммы функций плотности элементарных распределений.

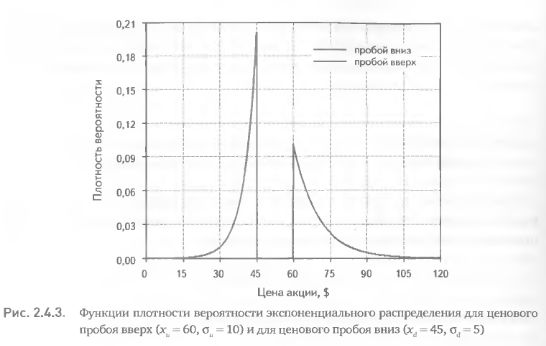

На рис. 2.4.4 изображены распределения из описанного выше примера: лог-нормальное с математическим ожиданием ценых = $ 55, волатильностью 24% и весом 3; экспоненциальное, отражающее идею пробоя вниз, с уровнем пробоя хd = 45, параметром sd = 5 и весом 1; экспоненциальное, отражающее идею пробоя вверх, с уровнем пробоя хu = 60, параметром su = 10 и весом 2; равномерное, отражающее идею равновероятного нахождения цены на отрезке от $ 30 до $ 60, с весом 1. Показанное на рис. 2.4.4 комбинированное распределение имеет сложную форму, сочетающую в себе элементы всех базисных распределений.

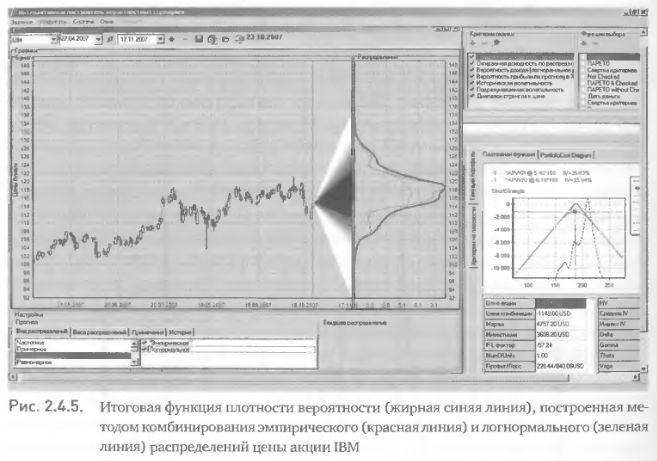

Приведем еще один пример построения комбинированного распределения из нескольких базисных. На этот раз проанализируем эффект сочетания двух хорошо изученных нами распределений – логнормального и эмпирического. Построим прогноз для акции IBM на дату экспирации ноябрьской опционной серии (дата построения прогноза 27 апреля 2007 г.). Параметры обоих распределений зададим обычным, не экспертным способом.

Для логнормального распределения примем математическое ожидание цены равным текущей цене, а дисперсию положим равной квадрату исторической волатильности акции на периоде 120 дней. Эмпирическое распределение построим на горизонте истории, равном 80 дням. Оба распределения примем с равными весами. На рис. 2.4.5 изображены функции плотности эмпирического (красная линия) и логнормального (зеленая линия) распределений, а жирной синей линией показано их комбинированное распределение. Примечательно, что итоговое распределение в своей центральной части имеет относительно пологое плато. Это означает, что прогноз, основанный на сочетании логнормального и эмпирического распределений, присваивает довольно высокие и приблизительно равные вероятности реализации диапазона цен от $ 115 до $ 120.

|

.")

.")