|

Этот критерий имеет очень простое математическое построение. Лежащая в его основе идея также весьма проста и в неформализованном виде часто используется при оценке качества тех или иных опционных комбинаций. Данный критерий базируется на понятии точек безубыточности. Точками безубыточности являются все значения цены базового актива, в которых платежная функция имеет нулевое значение. Если рассматривать не опционную комбинацию, а отдельно взятый базовый актив, то он имеет единственную точку безубыточности, значение которой совпадает с ценой базового актива на момент открытия позиции. Опционные комбинации могут иметь одну точку безубыточности (например, бычий и медвежий спреды), две (длинный и короткий стрэнгл, стрэдл, календарные спреды) или множество таких точек (различные сложные стратегии).

Идея данного критерия состоит в том, что торговая перспективность комбинации повышается с расширением диапазона цены базового актива, на котором платежная функция комбинации принимает положительные значения. Поскольку границами данного диапазона являются точки безубыточности, вполне естественно использовать их значения для расчета критерия. Немаловажно также положение текущей цены базового актива относительно точек безубыточности. Если на момент открытия позиции цена базового актива находится между двумя точками безубыточности (к чему следует стремиться), то существенное значение приобретает не только ширина самого диапазона, но и расстояние между текущей ценой и ближайшей точкой безубыточности. Следует также отметить, что сама по себе абсолютная величина диапазона малоинформативна. Для акции, стоящей $ 10, диапазон в $ 2 достаточно широк (поскольку составляет 20% от цены), однако тот же диапазон для акции стоимостью $ 50 выглядит значительно уже (так как составляет всего 4% от цены). Соответственно, значения критериев, базирующихся на использовании точек безубыточности, обязательно должны нормироваться на величину текущей стоимости базового актива (или на другую величину).

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Методика расчета критерия

Обозначим через р(В, S, X) расстояние между точками безубыточности комбинации S базового актива В при текущей цене базового актива X.Тогда критерий «относительный диапазон безубыточности» сформулируем так:

Такой вариант критерия не учитывает текущее положение цены базового актива. Это можно исправить, если принять р(В, S, X) равным расстоянию между текущей ценой и ближайшей к ней точкой безубыточности.

Для стратегии «короткий стрэдл» большие значения критерия, рассчитанного по формуле 2.5.1, соответствуют прогнозу более высокого торгового потенциала комбинации. При построении аналогичного критерия для комбинаций «длинный стрэнгл» вместо расстояния до ближайшей точки безубыточности следует брать расстояние до дальней точки безубыточности. Лучшими будут считаться те комбинации, для которых значение критерия окажется минимальным.

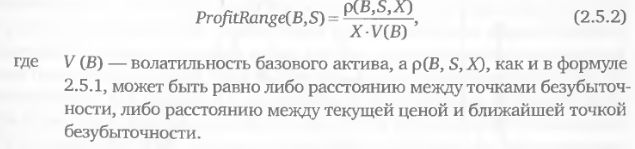

Различные базовые активы при достаточно близких друг к другу ценах могут иметь весьма отличающиеся характеристики изменчивости. В таких случаях имеет смысл применять альтернативный вариант нормировки, когда в знаменателе формулы 2.5.1 присутствует также волатильность, являющаяся по определению показателем относительной изменчивости цены. Произведение текущей цены на волатильность отражает абсолютные отклонения цены от текущего значения. Тогда критерий, характеризующий диапазон безубыточности, будет иметь следующий вид:

Применительно к любой торговой стратегии выбор алгоритма вычисления волатильности V (В) и ее основного параметра, глубины истории для расчета волатильности, представляет собой самостоятельную сложную задачу (об этом говорилось в разделе 2.1.2). В некоторых случаях может быть продуктивнее использовать в качестве V (В) подразумеваемую волатильность, в других – историческую волатильность или их комбинацию.

Пример вычисления критерия

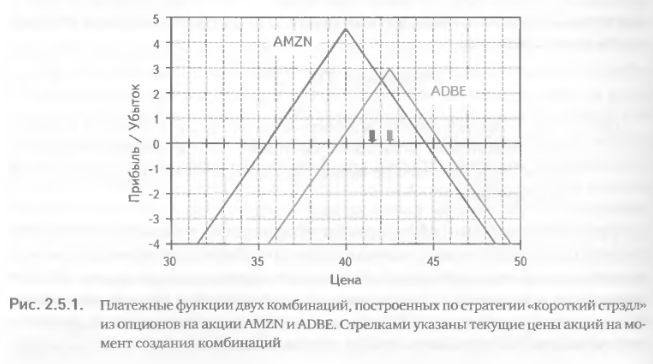

Рассмотрим два коротких стрэдла, построенных 05 апреля 2007 г. из опционов на акции AMZN и ADBE. На момент закрытия торгов акция AMZN стоила $ 41,68, цены bid на опционы колл и пут со страйком 40 составляли $ 3,2 и $ 1,35 соответственно. Цена закрытия акции ADBE была $ 42,61, а цены bid ее опционов колл и пут со страйком 42,5 составляли, соответственно, $ 1,65 и $ 1,3. Дата экспирации опционов –19 мая 2007 г. Пусть каждая комбинация состоит из одного короткого опциона колл и одного короткого опциона пут. Для оценки торговой перспективности этих двух комбинаций рассчитаем и сравним между собой значения обоих вариантов критерия, задаваемого общей формулой 2.5.1.

На рис. 2.5.1 оба коротких стрэдла изображены в одном масштабе. На первый взгляд левая комбинация по AMZN кажется предпочтительнее комбинации по ADBE, поскольку ее премия заметно выше. Диапазон безубыточности первой комбинации – $ 9,10 (44,55-35,45) – также шире диапазона безубыточности комбинации по ADBE–$5,90 (45,45-39,55). Действительно, расчет значения критерия по тому варианту формулы 5.2.1, в котором p(B,S,X) принимается равным расстоянию между точками безубыточности, указывает на преимущество стрэдла, построенного по AMZN (ProfitRange(B, S) = 0,22), перед стрэдлом по ADBE (ProfitRange(B, S) = 0,14).

Теперь посмотрим на ситуацию несколько иначе: в качестве запаса безубыточности оценим расстояние от текущей цены до ближайшей точки безубыточности. Для комбинации по AMZN оно равно 44,55-41,68 = $2,87, а для комбинации по ADBE – 42,61-39,55 = $ 3,06. Рассчитав значения критерия по второму варианту формулы 2.5.1, в котором р(В, S,X) принимается равным расстоянию между текущей ценой и ближайшей точкой безубыточности, получаем следующий результат: для AMZN ProfitRange(B, S) = 0,69, для ADBE ProfitRange(B, S) = 0,72.

Это означает, что запас безубыточности у второй комбинации больше, чем у первой.

Итак, один и тот же критерий, рассчитанный по двум разным методикам, дал прямо противоположные результаты. Что делать в такой ситуации? На какой из двух вариантов критерия положиться, если они противоречат друг другу? Мы можем порекомендовать следующий подход. Если наше отношение к рынку оцениваемых базовых активов по-настоящему маркет-нейтрально (т. е. мы не пытаемся предсказать направление движения цены), тогда в числитель формулы 5.2.1 следует подставить расстояние между текущей ценой и ближайшей точкой безубыточности. В противоположном случае мы можем считать, что вероятность движения цены в одном из направлений несколько больше, чем вероятность противоположного движения. В такой ситуации следует построить комбинацию таким образом, чтобы расстояние между текущей ценой и точкой безубыточности, находящейся в направлении более вероятного движения, было больше расстояния между ценой и второй точкой безубыточности. Для оценки такой комбинации больше подойдет критерий, рассчитанный по тому варианту формулы 2.5.1, где в числитель подставляется расстояние между двумя точками безубыточности. Хотя все сказанное относится к стратегии «короткий стрэдл», оно может быть распространено и на другие стратегии со схожим профилем платежной функции (короткий стрэнгл, короткий календарный спред и т. п.). Для стратегий с противоположным профилем платежной функции (длинный стрэнгл, длинный календарный спред и другие) приведенные выше рекомендации будут справедливы при обратной трактовке расстояний, числовых и сравнительных значений.

|

.")

.")